.jpeg)

지배주주의 소유-지배 괴리가 기업의 여유자원과 혁신투자 간의 관계에 미치는 영향

The Effects of Control-Ownership Disparity of Controlling Shareholders on the Relationship between Corporate Slack Resources and Innovation Investment

1 성균관대학교 일반대학원

2 성균관대학교

1 Sungkyunkwan University

2 Sungkyunkwan University

초록

본 연구는 기업의 여유자원이 연구개발 투자와 광고 투자라는 두 가지 혁신투자활동에 미치는 영향을 실증적으로 제시하고, 지배주주 관점에서 지배주주의 소유-지배 괴리가 이러한 관계에 어떠한 영향을 미치는지를 검토하였다. 한국 대규모기업집단 소속 1,383개 기업의 7년간 패널자료를 이용한 분석 결과, 기업은 여유자원의 조달 방식에 따라 혁신투자 활동에 미치는 영향이 상이하게 나타났다. 구체적으로 연구개발 투자는 기업이 내부적으로 재조정된 자원과 외부에서 조달 가능한 자원을 활용하는 반면, 광고 투자는 별도의 재정비 없이 즉시 활용이 가능한 자원에 의존하는 것으로 나타났다. 또한 두 투자활동 모두 여유자원과 역 U 자형 형태를 보였으며, 아울러 지배주주의 소유-지배 괴리는 연구개발 투자와 광고 투자를 각각 가속하거나 완충하는 방식으로 다르게 작용하여, 지배주주의 통제구조가 여유자원이 가장 효율적으로 혁신투자를 촉진하는 수준에 영향을 미치는 것으로 나타났다. 이는 피라미드형 소유구조를 가지면서 소유경영이 보편화된 독특한 국내 기업집단의 지배환경에서 기업이 미래 투자 계획과 유형에 따른 적절한 자원배분 전략이 필요함을 시사한다.

Abstract

This study empirically investigates the effects of corporate slack resources on two types of innovation investment activities—R&D and advertising—and examines how the ownership-control disparity of controlling shareholders influences these relationships. Using panel data of 1,383 firms belonging to large Korean business groups over a seven-year period, the analysis reveals that the impact of slack resources on innovation investment differs depending on the source of slack. Specifically, R&D investment utilizes both internally reallocated and externally acquired resources, whereas advertising investment depends primarily on readily accessible slack without internal adjustment. The results further demonstrate that both R&D and advertising investments exhibit an inverted U-shaped relationship with slack resources, indicating that there exists an optimal level of slack that maximizes innovation investment efficiency. Moreover, the ownership-control disparity either amplifies or moderates the effect of slack differently across investment types, implying that controlling shareholders significantly influence the optimal level of resource utilization. These findings provide important insights into the investment behavior of firms operating under Korea's unique pyramidal ownership structure and underscore the need for appropriate resource allocation strategies aligned with the type and timing of future innovation investments.

Ⅰ. 서 론

기업의 여유자원(Slack resource)이 기업에 미치는 영향에 대한 연구들은 긍정적인 입장과 부정적인 입장이 합의되지 않은 채 혼재되어 있다. Bourgeois (1981), Damanpour(1991), March(1981) 등은 기업의 여유자원이 안전망을 제공하기 때문에 기업이 보다 혁신적이고 불확실성이 높으며, 장기간의 R&D 에 도전할 수 있다고 주장한 반면, Baker & Nelson(2005), George(2005) 등은 기업의 여유자원은 비효율이며, 기업을 지나치게 낙관적이고 현실에 안주하게 만들기 때문에 R&D 에 투자할 인센티브를 줄인다고 주장하며 서로 상반된 연구결과를 제시하였다. 그러나 2000년대 이후 기업의 여유자원을 새로운 경영자원으로 고려하는 관점이 대두되면서 일정 수준을 초과하지 않는 여유자원이 기업의 발전과 혁신에 필요한 자원을 제공함으로써 기업으로 하여금 정적 및 동적 시너지를 창출할 수 있다고 제안하였다(Chiu & Liaw, 2009; Geiger & Cashen, 2002; Kim, Kim & Lee, 2008; Nohria & Gulati, 1996; Tan & Peng, 2003). 그러나 기존 연구들은 기업의 다양한 혁신투자활동 중 R&D 투자에 집중되어 있으며, 기업이 채택 가능한 다양한 혁신투자활동에 대한 연구는 상대적으로 미미한 실정이다.

기업의 혁신은 기업이 시장에서 성공적으로 발전하고 경쟁 및 차별화하기 위해 새롭고 향상된 것을 제시하는 과정이며, 혁신투자활동은 이러한 혁신을 일으킬 가능성이 있는 지출로 정의된다(Baregheh, Rowley & Sambrook, 2009). 따라서 기업의 혁신투자활동은 단순히 R&D 투자만을 의미하는 것이 아니며, 시장에서 새롭고 향상된 것을 제시하기 위한 일련의 활동들을 포괄하는 개념이다. OECD (2018)는 기업의 혁신활동을 기반으로 혁신투자를 다섯 가지 유형으로 구분하고 있는데, 여기에는 R&D 투자, 마케팅 투자, 지식재산 투자, 인재개발 투자, 소프트웨어 투자가 포함된다. 본 연구는 OECD 의 5가지 유형 중 연구개발 투자와 마케팅 투자의 일환인 광고 투자에 집중하였으며, 그 이유는 다음과 같다. 연구개발 투자는 장기적인 관점에서 이루어지며, 투자의 성과가 불확실하고, 불가역적인 지식축적 활동인 반면, 광고 투자는 비교적 단기에 효과를 거둘 수 있으며, 조정이 용이하고 수요를 견인하는 특성을 갖기 때문에 두 투자 활동은 시간지평과 불확실성, 가역성의 측면에서 뚜렷이 비교된다. 또한 기업마다 공시 관행의 이질성이 큰 지식재산, 인재개발, 소프트웨어 투자와 달리 연구개발과 광고 투자는 기업의 공시 체계가 비교적 일관된다.

한편, 광고비 지출을 경영전략, 브랜드전략, 마케팅 전략과 연계하여 시장점유율과 브랜드 자산을 강화하는 수단으로 간주하고 장기적인 투자로 해석하는 관점도 있다. 그러나 광고비 지출이 단기적으로 기업의 이익 증대를 야기한다는 주장을 뒷받침하는 강력한 증거들(권오박·고재모, 2009; 박경락, 2005; Bublitz & Ettredge, 1989; Cohen et al., 2010; Haley, 1978; Hirschey, 1982; Simon, 1982)에 비해 기업이 별도의 연구개발 투자나 품질 향상 등의 노력 없이도 광고비 지출로 인한 매출증대 효과가 장기적으로 지속된다는 주장에 대한 증거들은 희박하며, 오히려 이러한 노력 없이는 광고비 지출이 매출 등 기업성과에 미치는 영향이 지속되지 않는다는 연구결과(김진용·황문우, 2006; Haley, 1978; Molla & Rahaman, 2022; Simon, 1982)가 보고되고 있다. 이러한 맥락에서 본 연구는 기업의 연구개발 투자와 광고 투자가 서로 상반되는 부분이 존재하면서도 보완적인 성격을 지닌 것으로 판단하고, 이 두 가지 혁신투자활동에 기업의 여유자원이 미치는 서로 다른 영향을 알아보았다.

한편 기업의 여유자원을 혁신투자활동에 활용하기 위해서는 전사적 차원의 의사결정이 요구되며, 이러한 의사결정은 다양한 요인에 의해 영향을 받는다. 이 중 가장 핵심적인 요인은 지배구조이다. 기업의 지배구조는 일련의 통제 매커니즘으로, 마케팅, 인사, 재무, 전략 등 기업경영 과정에서 발생하는 다양한 활동에 대한 자원과 이익의 배분과 관련된 의사결정권을 의미한다. 오늘날 기업의 지배구조는 기업의 경쟁력에 영향을 미치는 중요한 요소로 부각되고 있으며, 특히 선진국에서는 우수한 기업지배구조가 기업경쟁력과 안정성장의 기본요건이라는 인식이 확산되고 있다. 한편 대리인 이론 관점에서 지배주주의 소유권과 지배권 사이에 차이가 있을 경우, 대리인 문제가 발생할 수 있다(김지혜·이상욱, 2012; Belkhir et al., 2014; Jensen & Meckling, 1976; Kang et al., 2014). 지배주주가 소유권에 비해 더욱 많은 지배권을 보유할 경우 지배권을 활용하여 자신에게 귀속되는 사적 이익을 취하려는 기회주의적 행동이 증가하며, 따라서 기업의 지배주주는 여유자원을 혁신투자에 활용하기보다 주주의 이익으로 분배하라는 압력을 행사할 수 있고, 이와 같은 현상은 지배주주의 소유에 비해 지배력이 클수록 강화될 수 있다. 이러한 가정 하에 본 연구에서는 기업이 보유하고 있는 다양한 유형의 여유자원과 혁신투자 간의 관계를 확인하고, 지배주주의 소유-지배 괴리의 조절효과를 확인하였다.

본 연구가 기여하는 바는 다음과 같다. 첫째, 기업 의 여유자원과 혁신투자 간의 관계와 관련하여 기존 연구들로부터 도출된 혼재된 결과들에 하나의 방향을 제시하였다. 둘째, 기업의 혁신투자활동으로 기존에 연구가 거의 이루어지지 않은 광고 투자를 다룸으로써 기업의 여유자원이 연구개발투자와 광고투자에 미치는 서로 다른 관계를 확인하였다. 셋째, 주 효과의 조절변수로써 지배주주의 소유-지배 괴리개념을 도입하고, 단순히 CEO 나 이사회의 특성 등을 다룬 이전 연구들에서 나아가 최대주주의 관점에서 기업의 의사결정을 검토하였다. 이는 피라미드형 소유구조를 가지면서 소유경영이 보편화된 독특한 국내 기업집단의 지배환경을 고려했다는 점에서 의미가 있다.

Ⅱ. 이론적 배경 및 가설

2.1 기업의 여유자원과 혁신투자

2.1.1 기업의 여유자원

기업의 여유자원(Slack resource)은 기업이 정상적인 영업활동을 수행하는데 필요한 수준을 초과하여 보유한 잉여자원을 의미한다(Moses, 1992; Nohria & Gulati, 1996). 기업의 여유자원에 대한 경영학적 논의는 Cyert & March(1963)의 연구에서 본격적으로 이루어졌으며, 이들은 기업의 여유자원을 기업이 갖고 있는 자원의 총량과 필요한 자원 총량의 차이로 정의하면서 기업이 여유자원을 가지면 환경의 변화에 능동적으로 대처할 수 있다고 주장하였다. 그러나 기업의 여유자원을 바라보는 학자들의 관점은 매우 상반되며, 여유자원이 기업의 성과를 촉진하는지 방해하는지에 대한 논의는 아직까지도 합의되지 않은 문제로 남아있다(Cheng & Kesner, 1997; Singh, 1986; Tan & Peng, 2003).

일반적으로 기업의 여유자원을 긍정적으로 바라보는 학자들은 기업행동이론이나 자원기반관점을 채택하고 있는데, 이들에 따르면 기업의 여유자원은 기업으로 하여금 더 많은 위험을 감수하는 전략의 실행을 촉진시키고(Moses, 1992), 새로운 혁신을 시도할 수 있는 안전망을 제공하며(Cyert & March, 1963; Pfeffer & Salancik, 1978), 경쟁적 위협과 재정적 위험에 대처할 수 있는 능력을 높여 조직의 생존을 향상시킨다(Bourgeois, 1981; Levinthal & March, 1981; Thompson, 1967). 반면 대리인이론이나 조직경제학 관점에서 기업의 여유자원을 부정적으로 바라보는 학자들은 기업의 여유자원이 여러 관리 비용을 초래하고 기업의 비효율을 야기하며, 위험회피적인 의사결정을 유도하여 결과적으로 기업의 성과를 저해시킬 수 있다고 주장한다(Fama, 1980; George, 2005; Jensen, 1986; Jensen & Meckling, 1976). 특히 Jensen & Meckling(1976)의 대리인 이론에 따르면, 과도한 여유자원은 관리자로 하여금 위험이 높은 전략의 실행을 회피하게 만들고, 그들의 사적인 이익을 위해 행동하도록 유도하는 대리인 문제를 발생시켜 기업 전체의 성과를 위태롭게 하는 주요 원인으로 보고 있다. 한편 비교적 최근에는 기업의 여유자원과 기업의 성과 간의 관계를 단순히 선형으로 볼 수 없으며, 일정 수준 이하의 여유자원은 기업의 성과에 긍정적인 영향을 미치고, 일정 수준 이상의 여유자원은 부정적인 영향을 미치는 역 U 자형 관계를 주장하는 연구도 보고되고 있다(Bourgeois, 1981; Chiu & Liaw, 2009; Kim, Kim & Lee, 2008; Tan & Peng, 2003).

이렇듯 기업의 여유자원을 바라보는 관점의 차이로 인해 여유자원의 유형을 구분하는 방식도 여러 가지가 병존하고 있다. Bourgeois & Singh(1983) 등은 ‘회복 용이성(easy of recovery)’의 관점에서 기업의 여유자원을 ‘활용가능 여유(available slack)’,‘회복가능 여유(recoverable slack)’, ‘잠재적 여유(potential slack)’으로 유형화 하였는데, 활용가능 여유란 현금이나 유가증권과 같이 아직 특정한 곳에 흡수되지 않은 자원으로, 아직 기업에서 사용하지 않은 자원이지만 언제든 쉽게 꺼내 쓸 수 있는 자원이다. 활용가능 여유는 내부적이고, 유연하며, 배치 가능성이 높아 경영자가 쉽게 사용할 수 있는 것을 특징으로 한다(Marlin & Geiger, 2015). 회복가능 여유는 기업 운영에 이미 흡수되어 있지만 조직의 재정비를 통해 회수할 수 있는 자원이며, 잠재적 여유는 외부로부터 추가적으로 조달해올 수 있는 자원을 의미한다. 이와 유사한 맥락에서 Singh(1986)과 Tan & Peng(2003)은 기업에 이미 흡수되어 회복하기 어려운 속성을 갖는 부분을 ‘흡수된 여유’로, 그리고 아직 흡수되지 않은 부분을 ‘흡수되지 않은 여유’로 구분하였다. 한편 설문조사를 통해 여유자원을 측정한 연구에서는 관리자의 재량이나 인식에 초점을 맞추어 ‘고재량 여유’와 ‘저재량 여유’, 또는 ‘재무적 여유’와 ‘인적자본 여유’ 등으로 구분하기도 하였다(Bentley, 2017; George, 2005; Nguyen & Duc Trinh, 2020; Sharfman et al., 1988).

2.1.2 기업의 여유자원과 연구개발 투자

기업의 여유자원의 이점은 기업이 지속 가능한 경쟁 우위 창출을 위해 활용할 수 있는 전략적 자원으로 변환될 수 있는 잠재력에 있으며(Barney, 1991; Lawson, 2001), 연구개발 투자는 미지의 영역에 대한 탐색을 수반하고, 그 결과는 즉각적이거나 확실하지 않다(Kim, Kim & Lee, 2009). 이러한 맥락에서 연구개발 투자는 기업이 장기적인 생존과 발전을 기대하게 하는 현재의 지출로 정의될 수 있으며, 요컨대 기업은 여유자원을 연구개발 투자 등에 활용함으로써 지속 가능한 경쟁 우위를 달성하고 장기적인 생존을 도모할 수 있다.

그러나 기업의 여유자원이 연구개발 투자에 어떠한 영향을 미치는가에 대해서는 상반된 주장이 공존하고 있다. 대표적으로 Bourgeois(1981), Damanpour(1991) 등에 따르면, 기업의 여유자원이 안전망을 제공하기 때문에 기업이 보다 혁신적이고 장기간이 소요되는 R&D 에 도전할 수 있으며, 결과적으로 성과에 긍정적인 영향을 미친다(Cyert & March, 1963). 반면 이와 상반되는 관점을 가진 학자들에 따르면, 기업의 여유자원이 자원의 낭비를 촉진하고(Simon, 1957), 기업을 지나치게 낙관적으로 만듦으로써 현실에 안주하게 하여 R&D 에 투자할 인센티브를 감소시키고(Baker & Nelson, 2005; George, 2005), 궁극적으로 기업의 혁신 및 성과와 부정적인 관련이 있다고 주장한다(Jensen & Meckling, 1976). 한편 비교적 최근에는 기업의 여유자원과 연구개발 투자가 역 U 자형 관계에 있다고 주장하는 연구들도 다수 보고되고 있다. 즉, 기업에 일정 수준 이하의 여유자원이 있을 경우 연구개발 투자에 긍정적인 영향을 보이지만, 일정 수준을 초과할 경우 연구개발 투자가 감소함을 의미한다. Nohria & Gulati(1996)는 설문조사를 통해 기업의 여유자원이 본질적으로 기업에 파괴적이거나 안전한 조치가 아니며, 따라서 중간 수준의 여유자원이 혁신에 최적이라고 주장했다. 이후 Geiger & Cashen(2002)은 기존 연구를 확장하여 여유자원의 유형을 구분하고, 각 유형별로 기업의 혁신과 어떠한 관계에 있는지 분석하였는데, 연구 결과 활용가능 여유와 회복가능 여유는 기업의 혁신활동과 역 U 자 관계를 갖지만, 잠재적 여유의 경우 양의 방향으로 선형 관계를 갖는 것으로 나타났다. Herold et al.(2006)은 기업의 연구개발 투자 중 특허 성과에 주목하고, 혁신의 양보다는 질에 초점을 맞추어 분석한 결과, 흡수되지 않은 여유와 혁신 간에 곡선 관계가 있으며, 또한 이러한 관계가 산업의 특허 성향에 의해 조절됨을 밝혔다. 즉, 특허 보호에 더 많이 의존하는 산업의 경우, 기업의 여유자원과 특허 사이의 관계가 그렇지 않은 산업에 비해 훨씬 더 긍정적인 것이다. 이후 Kim, Kim & Lee (2008)는 한국 제조기업의 재무데이터를 활용하여 기업의 재무적 여유와 연구개발 투자 간에 역 U 자형 관계가 있음을 확인하고, 더불어 이러한 관계가 다양한 유형의 기업 소유주에 의해 조절됨을 밝히기도 하였다.

그러나 기존 연구들은 몇 가지 한계점을 갖는데, 기업 내 개별 부서를 대상으로 조사를 수행해 일반화에 한계가 있는 경우, 또는 일부 산업만을 고려하였거나, 산업을 구분 및 통제하지 않고 분석함으로써 업종별 특성을 포착하지 못한 경우, 규모가 크고 자본이 풍부한 기업으로 데이터가 왜곡될 위험이 있음에도 이를 통제하지 않았다는 점이다. 본 연구에서는 이러한 기존 연구들의 한계를 최대한 보완하여 연구를 확장해 보고자 한다.

특히 본 연구에서 주목하고 싶은 부분은 기존 연구들에서 예측한 ‘기업의 여유자원과 연구개발 투자 간에 선형 또는 역 U 자형 관계에 있다’는 단순한 가정에서 나아가 ‘특정한 여유자원이 왜 특정 투자와 선형 또는 비선형 관계에 있는가?’이다. R&D 투자는 기업으로 하여금 한 번에 많은 자원을 투입하게 하며, R&D 투자는 무형화 된 자산으로 형성되고 수익으로 전화되기까지 많은 시간이 소요될 수 있다. 또한 다른 혁신투자 유형에 비해 상대적으로 미래의 경제적 효익의 불확실성이 큰 것으로 알려져 있다(박상규·김홍길, 2005; Ma & Zhang, 2023). 이러한 이유로 R&D 투자의 자금을 조달하는 방식은 설비 및 유형자산의 투자와 다를 수 있으며, 기업은 은행차입이나 주식발행을 통해 외부로부터 자금을 조달하는 방식을 적극적으로 활용하는 것으로 나타났다(이석훈, 2018; Wang & Thornhill, 2010). 다시 말해 외부로부터 조달할 수 있는 자금의 양에 따라 연구개발 투자 여부와 규모가 달라질 수 있음을 시사한다. 한편으로 R&D 투자는 유형자산이 아닌 무형자산이므로 담보화가 쉽지 않고(Kochhar, 1996; Williamson, 1988), 담보화를 위한 기술 정보유출을 두려워하기 때문에(이해영 외, 2013; Lee et al., 2013; Teece, 1986) 외부로부터 자금을 조달하는 데에는 한계가 있어 기업 내부로부터의 자금조달도 동반되어야 한다(Ughetto, 2008). 실제로 Kamien & Schwarts(1978)는 R&D 투자에 영향을 미치는 요인 중 가장 중요한 것은 지금까지 축적된 자금이라는 것을 이론적으로 입증하였으며, 최정호(1994)는 우리나라 상장기업 중 제조업을 대상으로 연구개발비 투자지출과 관련 있는 재무적 요인을 실증 분석한 결과, Tobin’s q 가 연구개발비 지출과 정(+)의 관계에 있는 것으로 나타났다. Tobin’s q 는 기업이 설비투자 등 자본투자를 통해 기대되는 시장가치의 증가 가능성을 반영한 비율로, 기업에 흡수되어 있는 자원의 가치로 해석될 수 있다. 이와 같은 논의를 토대로 다음과 같은 가설을 설정하였다.

가설1a: 기업의 여유자원 중 회복가능 여유(recoverable slack)와 잠재적 여유(potential slack)는 기업의 연구개발 투자와 정(+)의 관계에 있을 것이다.

한편 기업의 여유자원과 연구개발 투자 간의 관계를 규명한 초기 연구들은 모두 이들 간의 선형관계를 가정하면서 두 요소가 정(+)의 관계에 있다는 주장과 부(-)의 관계에 있다는 주장이 첨예하게 대립되어 왔다. 그러나 비교적 최근 연구들에 따르면 기업의 여유자원과 연구개발 투자가 역 U 자형 관계에 있다는 연구가 보고되고 있다. 이에 본 연구는 기업의 여유자원과 연구개발 투자 간의 관계를 분석, 결과가 혼재된 기존 연구들에 하나의 방향을 제시해 보고자 한다.

가설 1b: 회복가능 여유(recoverable slack)와 잠재적 여유(potential slack)는 기업의 연구개발 투자와 역 U 자형(Inverted U-shape) 관계에 있을 것이다.

2.1.3 기업의 여유자원과 광고 투자

광고비는 대표적인 마케팅 비용으로 단기간의 매출변화에 중요한 역할을 수행할 뿐만 아니라 장기적으로도 고객을 확보하고 유지하는 투자로서의 성격을 가지고 있다(구정호 외, 2013). 광고 투자에 관한 기존 연구들은 주로 광고 투자 규모와 기업 이미지, 기업 가치, 재무적 성과 간의 관계에 주목하였으며, 대체로 긍정적인 관계에 있는 것으로 보고되어 왔다(김영 외, 2013; 박경락, 2005; 정군오 외, 2005; Bublitz & Ettredge, 1989; Newstead et al., 2009; Peterson & Jeong, 2010; Simon & Arndt, 1980). Bublitz & Ettredge(1989)는 기업의 광고비 지출이 단기적인 기업 가치 상승에 양의 영향을 미친다고 보고하였으며, 한국의 상장기업을 대상으로 한 정군오 외(2005)나 Newstead et al.(2005) 등의 연구에서도 광고비가 기업의 수익률에 유의한 양의 영향을 미치는 것으로 드러났다. 이 밖에도 단순히 개별기업의 성과지표에서 나아가 국가 전체의 경제정책이나 경기변동, 기후문제 등 기업의 경영환경과 같은 보다 거시적인 관점에서 기업의 광고비 지출에 대해 규명한 연구도 발견되고 있지만(Brulle, Aronczyk & Carmichael, 2020), 기존의 선행연구들은 일반적으로 광고비 지출을 설명변수로서 취급하고 있으며, 기업의 광고 투자에 영향을 미치는 요인에 대해 보고한 사례는 많지 않다. 구정호 외(2013)는 광고비가 매출액, 전기 광고비, 기업규모, 자산수익률, 성장성, 교육훈련비와 유의한 양의 관계가 있음을 밝혔으며, 유사한 맥락에서 미국의 첨단 기술 제조 기업의 광고 지출에 영향을 미치는 요인을 분석한 Sridhar et al.(2014)의 연구에서도 매출 증가가 광고 지출에 긍정적인 영향을 미치는 것으로 나타났다. 이 밖에도 기업 규모와 광고비 지출이 양의 관계에 있음을 밝힌 연구(이지혜·전봉걸, 2011), 기업의 재고 수준과 가변 생산 비용이 광고 지출에 미치는 영향(Simon & Ben-Ur, 1982) 등이 존재하지만, 기업의 여유자원에 초점을 맞춘 연구는 찾아보기 어렵다. Zhong(2013)는 기업의 여유자원과 마케팅 성과 간의 관계를 보고한 유일한 자료로 확인된다. 해당 연구에서는 중국의 34개 IT 기업을 대상으로 기업의 여유자원과 매출증가율, 시장점유율, 영업이익률과 같은 마케팅 성과 간에 강력한 양(+)의 선형관계가 나타났다. 그러나 기업에 존재하는 여유자원이 마케팅 투자로 이어지는 관계를 설명하지 못했다는 점에서 Zhong(2013)의 연구는 보다 신중하게 해석할 필요가 있다.

학술적으로 기업이 광고비 예산을 결정하는 과정은 기업의 목표를 고려하고, 목표를 달성하기 위한 과업을 설정하고, 광고의 전반적인 투자가치를 고려하여 과업 수행을 위해 필요한 광고비용을 모두 합한 것을 광고예산을 결정하는 것이나, 기업 실무에서 광고비 예산을 결정하는 방식은 매출의 일정 비율을 할당하는 등 주로 경영자가 직관적으로 광고예산을 책정하는 하향식 접근방법을 따르며(유창조, 2010; Belch & Belch, 2004; Dean, 1951; Piercy, 1987), 기업의 경영 상황이 악화되면 경영자는 가장 먼저 광고비 감축을 고려하기도 한다. 실제로 광고비는 프로세스가 명확하지 않고 경영자의 재량에 따라 지출 규모와 시기를 조정할 수 있는 대표적인 재량적 원가로, 단기적인 경영성과나 목적을 위해 의도적으로 조정되기 쉬운 것으로 알려져 있다(구정호 외, 2013; 송승아, 2013; Cohen et al., 2010; Graham et al., 2005). 이러한 맥락에서 경영자는 광고 투자 시 상대적으로 언제든 쉽게 꺼내어 쓸 수 있고, 유연하며, 배치 가능성이 높은 자 원을 활용할 가능성이 높을 것으로 예상된다. 이와 같은 논의를 토대로 다음과 같은 가설을 도출하였다.

가설 2a: 기업의 여유자원 중 활용가능 여유(available slack)는 기업의 광고 투자와 정(+)의 관계에 있을 것이다.

한편 Xu, Liu & Chen(2019)의 연구에는 한국 상장기업을 대상으로 기업의 연구개발비와 광고비 지출 간의 관계를 조망하였는데, 이들이 서로 상호 보완적인 관계에 있는 것으로 나타났으며, Chen, Peng & Wei(2012), Dutta et al.(1999), Ren et al.(2014), Sridhar et al.(2014)의 연구에서도 유사한 결과가 도출되었다. 즉, 연구개발 투자를 통해 생산품의 품질, 디자인, 서비스 등의 개선이 이루어진 후 광고 투자를 통해 시장에서 점유율을 확보하고 경쟁우위를 가져다 줄 수 있음을 시사한다. 실제로 Blankley(2007)가 OECD 17개 국가의 167개 기업을 대상으로 연구개발 투자와 광고비 지출 간의 관계를 분석한 결과, 이들이 매우 높은 상관관계(피어슨 상관계수 0.427-0.982)에 있음을 밝히기도 하였다. 이러한 맥락에서 기업의 여유자원과 광고 투자 간의 관계는 기업의 여유자원과 연구개발 투자 간의 관계와 유사할 것으로 예상하였다.

가설 2b: 활용가능 여유(available slack)는 기업의 광고 투자와 역 U 자형(Inverted U-shape) 관계에 있을 것이다.

2.2 지배주주의 소유-지배 괴리의 조절효과

2.2.1 지배주주의 소유-지배 괴리

현대사회에서 많은 기업들은 독립적으로 존재하는 것이 아니라 기업 간 출자 관계를 통해 기업집단을 이루고 있으며, 이 기업집단 전체를 지배하는 지배주주가 존재한다. 이러한 기업집단 체제 하에서는 소수 주주에 의한 지배가 발생하게 되는데, 소수 주주에 의한 지배란 지배주주가 소수의 지분을 보유하고 있으면서도 그 기업을 사실상 지배하는 구조를 말한다(Bebchuk et al., 2000). 이러한 소수의 지배주주는 극히 일부의 소유권을 보유하고 있으면서도 기업전체, 더 나아가서는 수십 개의 기업이 이루는 기업 집단을 혼자 혹은 일가족이 지배하게 된다. 따라서 소수의 지배주주 체제는 필연적으로 지배주주가 갖는 소유권과 지배권의 괴리를 발생시킨다(강형철 외, 2007).

지배주주의 소유-지배 괴리(ownership-control disparity)는 기업 이익에 대한 배당 권한인 소유권(Cash flow right)과 경영활동에 대한 의사결정 권한인 의결권(Voting right) 간의 차이를 의미한다(Claessens et al., 2000; Lemmon & Lins, 2003). 지배주주가 소유권보다 더 많은 지배권을 보유할 경우, 지배주주는 소수의 주주를 희생시키면서 사적 이익을 추구하려는 인센티브가 확대될 수 있다(Bebchuk et al., 2000; Kang et al., 2014). 소유권보다 높은 지배권을 가진 지배주주는 의사결정에 대한 위험과 비용을 소유권만큼만 부담하는 반면, 지배권을 활용하여 자신에게 귀속되는 사적 이익은 완전하게 취할 수 있기 때문이다(Shleifer & Vishny, 1997). 즉, 높은 소유-지배 괴리는 지배주주의 기회주의적 행동을 증가시키며, 이로 인해 궁극적으로 기업 가치가 훼손되거나 소액주주의 부가 침해될 수 있다(Bertrand et al., 2002; Claessens et al., 2002; Gompers et al., 2010; Lemmon & Lins, 2003).

이와 같이 대다수의 연구에서는 지배주주의 소유-지배 괴리를 부정적인 것으로 간주하고, 지배주주의 소유-지배 괴리가 기업성과에 부정적인 영향을 미친다는 연구결과를 보고하고 있으나, 한편으로는 지배 주주의 소유-지배 괴리가 기업가치나 주가수익률에 유의한 영향을 주지 않는다는 결과도 보고되고 있다(Mitton, 2002). 그렇다면 지배주주의 소유-지배 괴리는 기업의 여유자원과 혁신투자 간의 관계에 어떤 영향을 미칠 것인가.

선진국의 경우 지배주주 경영과 전문가 경영의 상대적 우월성에 대한 논쟁을 거쳐 양자가 균형을 이룬 과정을 거쳤으나, 한국의 경우 소유경영이 보편화되어 있으며, 대부분의 상장기업에는 개인인 지배주주가 존재한다. 특히 피라미드형 소유구조는 소수주주에 의한 지배 체제를 형성하는 가장 일반적인 방법으로 알려져 있는데(Porta et al., 1999), 국내 대규모기업집단의 경우 계열사 간 피라미드 및 순환식 소유구조에 의해 지배주주 일가가 계열사들에 대하여 직접 보유하는 지분이 낮음에도 불구하고 기업집단 내 전체 계열사를 지배하고 있으며, 이로 인해 소유권과 지배권 간의 상당한 괴리가 초래되었다. 이 경우, 지배주주는 사적 소비를 통해 기업 이익의 다수를 누리는 반면 자신이 부담하는 비용은 소유지분에 한정되므로 지배주주가 기업 이익을 유용할 유인이 증가한다(최향미·조영곤, 2011; Claessens et al., 2002; Gompers et al., 2010; Lemmon & Lins, 2003). 본 연구는 이러한 환경 하에 국내 대규모기업집단의 지배주주의 소유-지배 괴리가 기업의 여유자원과 투자의사결정 간의 관계에 영향을 미칠 것이라 예상하였다.

2.2.2 지배주주의 소유-지배 괴리와 혁신투자

연구개발 투자는 기업의 생존에 필수적이나, 결과가 단기간에 나타나지 않고 지속적인 자금 투입으로 인해 단기적으로는 오히려 회계 상의 이익으로 계산할 때 기업 성과에 부정적인 영향을 줄 수 있다(Hoskisson et al., 1993). 따라서 연구개발 투자에 관한 의사결정은 기업 경영자의 중요한 의사결정 중의 하나이며, 의사결정에 있어 주주와 경영자 간 이해상충 문제가 발생할 수 있다. 기업의 지배구조가 연구개발 투자에 미치는 영향에 대한 기존 연구들에 따르면, 지배주주의 소유-지배 괴리는 기업의 연구개발 투자와 부(-)의 관계에 있는 것으로 나타났으며(최향미·조영곤, 2011), Garcia et al. (2020)의 연구에서는 가족 기업에서 소유권이 가족에 고도로 집중되어 있을 때 소유권과 연구개발 투자 간의 관계가 역 U 자 모양의 패턴을 따른다고 나타났다. Song et al. (2021)의 연구에서는 소유권이 의결권 혜택을 추구할 수 있는 지배 주주에게 집중될 때 혁신에 대한 인센티브가 감소하고 결과적으로 연구개발 투자도 감소할 것으로 예상하였다. 한편, Mohamed et al. (2022)의 연구에서는 기업 지배구조를 이사회 규모, 이사회 독립성, 이사회 성별 다양성, 소유권 집중으로 세분화하여 연구개발 투자와의 관계를 분석한 결과, 이사회 규모, 이사회 독립성, 이사회 성별 다양성, 소유권 집중이 연구개발 투자에 긍정적인 영향을 미치는 것으로 나타났다. 이와 같이 기업 지배구조에 관한 논의에서 소유권과 지배권 간의 격차를 고려해야 할 필요성이 있음에도 불구하고, 기업 지배구조에 대한 담론에서 이들을 명확히 분리한 연구는 상대적으로 드물다.

한편 전통적인 대리인 이론에 따르면 대리인인 경영자는 고위험 장기투자인 연구개발 투자를 줄이는 행동을 취할 가능성이 높으며, 고위험 신규투자는 경영자의 많은 노력 투입을 요구하므로 적절한 보상이 전제되지 않은 이상 모험적 투자를 회피하려는 유인을 갖는다. 또한 경영자는 재임기간 동안 현금흐름에 대해 청구권을 갖기 때문에 이 기간 동안 업적을 극대화하려는 유인을 가지며, 따라서 연구개발 등 장기투자에 대한 유인이 감소한다(Jensen & Meckling, 1976). 특히 임기 종료에 임박한 경영자의 경우 단기 수익성과를 개선하기 위해 R&D 투자를 줄이는 방법을 활용한다(Dechow et al.,1991). 그러나 경영자와 달리 지배주주의 경우 연구개발 투자가 반드시 성공하지 않더라도 책임은 소유권만큼만 부담할 수 있고, 연구개발 투자가 성공할 경우 그 이익은 지배권만큼 회수할 수 있다는 전형적인 대리인 문제 상황에 봉착한다. 이 경우, 일정 수준까지 지배주주는 자기의 이익을 방어하거나 외부 투자자 및 이사회에 긍정적인 신호를 주기 위해 기업의 여유자원을 연구개발에 적극적으로 투자할 인센티브가 있다. 그러나 지배주주의 소유-지배 괴리가 높은 상황에서 지배주주는 연구개발 투자가 일정 수준 이상으로 늘어나면 사적 이익 추구에 동기화될 가능성이 증가한다. 즉, 연구개발 자금이 실질적 혁신보다는 사적 이익을 추구하는 수단으로 전환될 수 있다.

가설 3a: 지배주주의 소유-지배 괴리는 기업의 여유자원과 연구개발 투자 간의 비선형 관계를 가속할 것이다.

광고 투자는 기업으로 하여금 높은 가시성과 수익 창출을 포함해 다양한 이점을 가져다 줄 수 있다 (Erickson & Jacobson; 1992). 광고는 장기적으로 고객을 유지하는 기능도 하지만 단기간의 재무적 성과 향상에 중요한 역할을 수행하며(권오박·고재모, 2009; 김영 외, 2013; Bublitz & Ettredge 1989; Cohen et al., 2010; Haley, 1978; Simon, 1982), 기업의 주가, 주주베이스, 주식유동성과 같은 자본시장 가치와 유의미한 양(+)의 관계에 있는 것으로 알려져 있다(안희준·이형철, 2018; 정군오 외, 2005; Chemmanur & Yan, 2009; Grullon et al., 2004; Joshi & Hanssens, 2010). 뿐만 아니라 광고는 기업의 명성에 영향을 미치는 중요 요인으로(Fombrun & Shanley, 1990; Yoon, Guffey, & Kijewski 1993), 특히 광고비가 증가할수록 기업의 명성에 긍정적인 효과가 있으며(김경란, 2009) 동종 기업과의 차별화를 가능하게 함으로써(Lauga et al., 2022) 이미지 제고 등 다양한 비재무적 이익으로 연결될 수 있다.

이러한 맥락에서 광고 투자는 연구개발투자에 비해 상대적으로 적은 자본으로 기업의 재무적 성과뿐만 아니라 외부 이미지 관리, 명성 확보 등 지배주주의 비재무적 이익과 밀접하게 연결될 수 있는 안정적인 수단으로 작용할 수 있으며, 따라서 지배주주의 소유-지배 괴리가 큰 기업에서는 여유자원의 축적에 따라 광고 지출이 급격히 증가하거나 감소하기보다는 오히려 일정 수준 이상으로 유지되는 경향이 나타날 수 있다.

가설 3b: 지배주주의 소유-지배 괴리는 기업의 여유자원과 광고 투자 간의 비선형 관계를 완충할 것이다.

Ⅲ. 연구 방법

3.1 연구의 표본

본 연구에서는 앞서 기술한 가설들을 검증하기 위해 공정거래위원회의 ‘대규모기업집단 정보공개시스템’을 통해 공시된 기업을 표본으로 설정하였다. 대규모기업집단은 기업집단 소속회사의 자산총액 합계가 5조원 이상인 기업집단을 말하며, 이들을 ‘공시대상 기업집단’으로 지정하고, 그 중 자산총액이 GDP 의 0.5% 이상에 해당하는 집단을 ‘상호출자제한기업집단’으로 지정하고 있다1.

본 연구에서는 2013년 대규모기업집단으로 지정된 62개 기업집단과 이들의 1,768개 소속회사를 대상으로 2010년부터 2016년까지 약 7년간의 자료를 대상으로 분석을 진행하였다. 2010년대 후반에는 세계경제 위기 및 지정학적 갈등 심화, AI, 가상자산 등 기술 트랜드 변화와 같은 급격한 대외환경 변화와 이에 따른 대형 M&A 의 영향으로 특정 업종이나 관련 기업의 자산이 급격히 증가하였다. 이에 따라 관련 집단들의 재계 순위가 상승하면서 신규로 지정되거나 지정 해지되는 변동성이 급등하였다. 즉, 대규모기업집단에 많은 참여와 이탈이 발생했으며, 일부 집단에서는 동일인의 그룹 지배력이 이전되기도 하였다. 그러나 분석대상 기간인 2010~2016년은 국내 자본시장이 비교적 안정적으로 기능하면서 그룹 내 지배력의 변화가 크지 않은 시기이다. 본 연구는 장기간 지속적인 의사결정을 수반하는 혁신 투자라는 개념을 다루기 위해 지배주주의 지배력이 안정적으로 유지된 기간을 분석 대상으로 설정하였다. 이어 대규모기업집단 중 기관투자자의 지분이 5% 미만인 기업을 제외하고 2010년부터 2016년까지의 재무자료를 결합한 뒤, 규모가 크고 자본이 풍부한 기업 또는 그 반대인 기업으로 데이터가 왜곡될 위험을 통제하기 위하여 모든 연속변수들은 각각 분포의 상·하위 1% 수준에서 Winsorize 하였다. 이를 통해 최종적으로 기업집단의 계열사를 포함한 1,383개의 관측치를 분석의 대상으로 삼았다.

3.2 변수의 측정

3.2.1 종속변수

본 연구의 종속변수는 기업의 연구개발 투자와 광고 투자이다. 연구개발 투자를 종속변수로 측정한 선행연구들은 일반적으로 재무제표 상의 연구개발투자비의 합을 매출액으로 나눈 값을 사용하고 있다 (최향미·조영곤, 2011; Kim, Kim & Lee, 2008). 이에 본 연구 역시 손익계산서 상의 경상개발비, 연구비와 제조원가명세서 상의 경상개발비와 연구비의 합을 당해 연도 매출액으로 나누어 기업별 R&D 투자규모를 산출하였다. 광고 투자의 경우, 광고비를 매출액 또는 총자산으로 나눈 값을 활용(김영 외, 2013; 김유라 외, 2018; 박대윤·유시진, 2012; 이은주 외, 2016; 이지혜·전봉걸, 2011; Cui et al, 2023)하고 있다. 이에 본 연구 역시 손익계산서 상의 광고선전비, 판매촉진비, 광고대행수수료와 제조원가명세서 상의 광고선전비의 합을 당해 연도 매출액으로 나누어 기업별 광고 투자를 산출하였다.

3.2.2 독립변수

본 연구의 독립변수는 기업의 여유자원이다. 기업의 여유자원을 산출하는 방식은 다양하며, 대개 기업의 재무지표를 사용하여 기업의 여유자원을 측정하였고(Bourgeois & Singh, 1983; Cheng & Kesner, 1997), 드물게 설문조사를 이용하여 기업의 여유자원에 대한 관리자의 주관적 판단을 수집한 연구도 존재한다(Nohria et al., 1995; Tan & Peng, 2003). 한편 기업의 재무지표를 활용한 최근 연구들에서는 다양한 기업의 여유자원을 포괄하기 위해 보다 많은 지표를 검토하는 추세이며, 본 연구에서는 Chiu & Liaw(2009)의 연구에 따라 기업의 여유자원을 ‘활용가능 여유’, ‘회복가능 여유’ 그리고 ‘잠재적 여유’로 구분하고, 각각 ‘유동비율’, ‘매출액 대비 판관비율’, ‘부채비율’의 자연로그로 측정하였다.

3.2.3 조절변수

지배주주의 소유-지배 괴리를 산출한 국내 연구들은 대부분 공정거래위원회의 ‘대규모기업집단 정보공개시스템’에서 제공하는 지배주주의 소유권과 지 배권의 차이를 이용하고 있다(박범진, 2019; 서정일·이경환, 2014). 본 연구에서는 공정거래위원회에서 공개하는 ‘기업집단 소유지분 구조현황’ 자료를 바탕으로 식 (1)과 같이 지배권을 산출하였으며, 전체 주식에서 자기주식을 조정한 값을 사용하였다. 소유권의 경우 ‘소속회사 간 주식 보유현황’ 자료를 근거로 식 (2)와 같이 매트릭스 방식을 이용해 값을 구하였다(Kim et al., 2007; 박진, 2020). 끝으로 지배주주의 소유-지배 괴리도는 지배권에서 소유권을 차감한 값으로 구성하였다. 이와 같은 방식은 지배주주 개인이 아닌 지배주주 일가가 보유한 소유권 전체를 포함하며, 지배권에는 동일인이 기업을 지배하기 위해 활용할 수 있는 지분으로 비영리법인 및 임원 소유 지분까지 포함하고 있어 합리적으로 평가된다.

$d_i =$ 본인, 배우자 및 친인척, 비영리 법인, 임원 이 기업 $i$에 대하여 보유한 지분

$S_{ij} =$ 기업집단 내 기업 $j$가 기업 $i$에 보유한 지분

$I = (n \times n)$ 매트릭스이며 여기서 $n$은 기업집단 내 소속기업의 수

$S =$ 기업집단 내 상호 지분($S_{ij}$)에 대한 $(n \times n)$ 매트릭스

$f =$ 가족이 보유한 지분(본인, 배우자 및 친인척)의 $(n \times 1)$ 벡터

3.2.4 통제변수

이전 연구들로부터 연구개발 투자와 광고 투자에 영향을 미치는 것으로 알려진 업종, 업력, 기업규모 그리고 지배주주의 소유-지배 괴리의 조절효과에 영향을 미칠 것으로 파악되는 기업공개유형과 배당수익률을 통제하였다.

업종은 연구개발 투자 및 광고 투자에 상당한 영향을 미치는 요인으로, 일반적으로 서비스 부문 대비 제조업 부문에 대한 연구개발비의 집중 정도가 높은 것으로 알려져 있다(과학기술정책연구원, 2023). 요컨대 기술집약적인 산업에 종사하는 기업의 경우 연구개발 투자 규모가 클 것으로 예상되는 반면, 자본집약적이거나 노동집약적인 산업에 종사하는 기업의 경우 상대적으로 연구개발 투자 규모가 작을 수 있다. 또한 광고 투자에 있어서도 B2B 산업군보다 B2C 산업군의 광고 투자 규모가 큰 것(Deloitte, 2021)으로 알려져 있다. 그러나 기존 연구들은 업종을 단지 제조업과 서비스업, 또는 제조업과 비제조업으로 양분하거나, 산업표준분류 상의 기준을 그대로 따르기 때문에 그 결과가 희석되거나 또는 유의미한 결과가 도출되지 않을 수 있다. 따라서 본 연구에서는 유의미한 시사점의 도출을 위해 한국표준산업분류(KSIC) 제 10차 개정의 2단위 업종 구분을 기준으로 유사성을 가진 8개 산업으로 재분류하여 분석을 진행하였다2.

업력은 회사의 혁신 능력을 결정하고 차별화하는 근본적인 요소이며 혁신의 참신함과 모방의 정도는 회사의 수명 주기에 따라 크게 다르다(Gabriele & Mariacristina, 2020). 과거에는 업력이 높은 기업은 그만큼 오랜 시간 생존하였다는 사실을 보여주는 변수로서 이러한 사실은 기업이 장기간에 걸쳐 혁신을 했다는 간접적인 증거(서정일·장호원, 2010)로 이해하기도 하였으나, 최근에는 벤처·스타트업을 중심으로 새로운 기업이 시장에 진입하여 생존하기 위한 수단으로 각종 혁신을 수행하고 있으며, 더 역동적이고 혁신 지향적인 것으로 받아들여지고 있다(Gabriele & Mariacristina, 2020). 이에 본 연구에서는 분석대상 연도에서 기업의 설립연도를 차감한 값으로 업력을 산출하여 분석에 활용하였다.

기업 규모는 혁신투자활동에 영향을 미치는 중요한 변수로(Hurley & Hult, 1998; Tether, 1998), 기업 규모가 클수록 투자를 할 자원과 동기가 커지는 것으로 알려져 있다(김현섭·송재용, 2011). 이러한 관점에서 기업의 여유자원과 혁신활동투자 간의 관계를 조망하는 본 연구에서 기업 규모는 반드시 통제해야 할 변수로 판단된다. 본 연구에서는 이전 연구들(박범진, 2019)을 참고하여 분석대상 연도에 기업의 총자산에 자연로그를 취한 값으로 기업 규모를 측정하였다.

기업공개유형은 기업의 성장단계를 가늠할 수 있는 지표로, 일반법인, 외감, 유가증권시장, 코스닥시장으로 구분하였다. 조은아·김우진(2017)의 연구에 따르면, 중소기업의 상장 여부에 따라 연구개발 투자 규모에 차이가 있는 것으로 나타났으며, 이러한 결과로 예측하건대 자금조달 창구로서 주식시장에 참여함으로써 유형자산에 대한 투자보다 무형자산에 대한 투자 확대가 유효할 것이라 예상하였다.

한편 지배주주의 소유-지배 괴리가 크면 지배주주는 사적인 이익을 추구하려는 기회주의적 행동이 증가할 수 있다. 이러한 맥락에서 투자자금에 대하여 어느 정도의 배당을 회수할 수 있는가, 즉 주식을 보유함으로 인해 얻게 되는 수익률을 나타내는 배당수익률을 통제할 필요가 있다. 만약 배당수익률이 높은 경우, 지배주주는 기업의 혁신투자활동에 투자하기 보다는 주주의 이익으로 분배하려는 성향이 증가할 수 있기 때문이다. 이 밖에도 ROA(Kim, Kim & Lee, 2008), 배당성향 등의 변수를 추가로 검토하였으나, 분석 결과 유의미한 영향을 미치지 않는 것으로 나타나 최종 모델에서는 제외한 후 분석을 진행하였다.

3.3 분석 방법

본 연구는 분석에 앞서 F-test, Hausman-test, LM-test(Breusch & Pagan model)를 순차적으로 시행하였으며, 그 결과 본 패널 데이터 분석에는 Random Effect Model 이 적합한 것으로 나타났다. 이에 따라 각 종속변수에 대하여 GLS(generalized least squares) 회귀분석을 실시하였으며, 종속변수와 독립변수 간 1년의 시차를 두어 분석하였다.

Ⅳ. 연구 결과

4.1 기술통계 및 상관분석

가설 검증에 앞서 본 연구의 표본으로 사용된 주요 변수들에 대한 기술통계와 피어슨(Pearson) 상관관계를

Table 1 Descriptive statistics and correlation analysis

| Variables | Mean | S.D. | R&D | Ad | Recoverable Slack | Available Slack | Potential Slack | Control-ownership disparity | Years in business | Firm Size | Dividend Yield | KOSPI | KOSDAQ | External Audit | General | Construction | Others | Wholesale & Retail | Transportation | General Services | Information Services | High-Tech Manufacturing | General Manufacturing |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Dep. Variable R&D Investment | 0.487 | 1.357 | 1 | ||||||||||||||||||||

| Advertising Investment | 1.325 | 3.305 | -0.024 | 1 | |||||||||||||||||||

| Indep. Variable Recoverable Slack | 2.288 | 1.069 | 0.073 | 0.398 | 1 | ||||||||||||||||||

| Available Slack | 4.911 | 0.949 | 0.056 | 0.035 | -0.042 | 1 | |||||||||||||||||

| Potential Slack | 4.289 | 0.996 | -0.031 | -0.190 | -0.096 | -0.504 | 1 | ||||||||||||||||

| Moderating Variable Control-ownership disparity | 0.325 | 0.261 | -0.073 | -0.068 | -0.008 | 0.056 | 0.071 | 1 | |||||||||||||||

| Control Variable Years in business | 39.882 | 16.659 | 0.109 | -0.019 | -0.096 | -0.014 | -0.104 | -0.301 | 1 | ||||||||||||||

| Firm Size | 20.297 | 1.774 | 0.099 | 0.044 | -0.234 | -0.129 | 0.076 | -0.249 | 0.478 | 1 | |||||||||||||

| Dividend Yield | 0.084 | 0.335 | -0.026 | -0.040 | 0.047 | 0.124 | -0.095 | 0.123 | -0.070 | -0.115 | 1 | ||||||||||||

| Types of corporate disclosure KOSPI | 0.433 | 0.496 | 0.123 | 0.030 | -0.131 | -0.033 | -0.022 | -0.325 | 0.562 | 0.540 | -0.109 | 1 | |||||||||||

| KOSDAQ | 0.052 | 0.221 | 0.026 | 0.027 | -0.054 | 0.045 | -0.035 | -0.064 | 0.000 | 0.001 | -0.031 | -0.094 | 1 | ||||||||||

| External Audit | 0.507 | 0.500 | -0.128 | -0.013 | 0.098 | -0.019 | 0.050 | 0.316 | -0.352 | -0.306 | 0.115 | -0.771 | -0.242 | 1 | |||||||||

| General | 0.009 | 0.093 | 0.009 | -0.058 | 0.097 | 0.071 | -0.041 | -0.005 | -0.213 | -0.391 | 0.029 | -0.157 | -0.049 | -0.404 | 1 | ||||||||

| Industry Construction | 0.063 | 0.242 | -0.033 | -0.092 | -0.113 | 0.020 | 0.144 | -0.018 | 0.032 | 0.072 | -0.052 | 0.026 | 0.050 | -0.016 | -0.045 | 1 | |||||||

| Others | 0.109 | 0.312 | -0.083 | -0.060 | -0.072 | -0.086 | 0.031 | 0.082 | -0.065 | 0.021 | -0.033 | -0.084 | -0.052 | 0.069 | 0.043 | -0.078 | 1 | ||||||

| Wholesale & Retail | 0.156 | 0.363 | -0.066 | 0.173 | 0.106 | -0.082 | 0.106 | -0.035 | -0.045 | 0.019 | -0.021 | -0.027 | 0.005 | -0.027 | 0.088 | -0.097 | -0.114 | 1 | |||||

| Transportation | 0.055 | 0.229 | -0.090 | -0.092 | -0.129 | -0.049 | 0.156 | 0.047 | -0.060 | 0.033 | 0.040 | 0.021 | -0.045 | 0.007 | -0.017 | -0.068 | -0.080 | -0.099 | 1 | ||||

| General Services | 0.057 | 0.417 | -0.108 | -0.032 | 0.263 | -0.076 | 0.004 | 0.065 | -0.052 | -0.238 | 0.148 | -0.163 | -0.029 | 0.136 | 0.034 | -0.130 | -0.152 | -0.189 | -0.132 | 1 | |||

| Information Services | 0.224 | 0.417 | -0.058 | 0.189 | 0.178 | 0.086 | -0.237 | -0.034 | -0.112 | -0.124 | -0.018 | 0.012 | -0.002 | -0.028 | 0.032 | -0.132 | -0.154 | -0.191 | -0.134 | -0.256 | 1 | ||

| High-Tech Manufacturing | 0.080 | 0.271 | 0.340 | -0.061 | -0.101 | 0.033 | -0.013 | -0.003 | 0.111 | 0.130 | -0.039 | 0.097 | 0.176 | -0.120 | -0.051 | -0.071 | -0.083 | -0.104 | -0.073 | -0.139 | -0.140 | 1 | |

| General Manufacturing | 0.255 | 0.436 | 0.104 | -0.110 | -0.209 | 0.102 -0.046 | -0.076 | 0.198 | 0.137 | 0.013 | 0.144 | -0.053 | -0.053 | -0.101 | -0.124 | -0.145 | -0.180 | -0.126 | -0.241 | -0.244 | -0.132 | 1 |

4.2 실증분석 결과

4.2.1 기업의 여유자원과 연구개발 투자 간의 관계 및 지배주주의 소유-지배 괴리의 조절효과

Table 2 GLS model analysis results: For R&D Investment

| Model 1 | Model 2 | Model 3 | Model 4 | Model 5 | Model 6 | ||

|---|---|---|---|---|---|---|---|

| Dep. Variable | $\text{R&D Investment}$ | ||||||

| Intercept | -1.120** | -3.342*** | -3.348*** | -3.031*** | -4.731*** | -4.610*** | |

| Control Variable | Years in business | -0.005** | -0.006** | -0.006** | -0.006** | -0.008*** | -0.008*** |

| Firm Size | 0.103*** | 0.136*** | 0.136*** | 0.140*** | 0.165*** | 0.162*** | |

| Dividend Yield | 0.002 | -0.051 | -0.052 | -0.045 | 0.024 | 0.046 | |

| Types of corporate disclosure | |||||||

| KOSDAQ | 0.071 | 0.056 | 0.056 | 0.059 | 0.138 | 0.122 | |

| External Audit | -0.095 | -0.088 | -0.090 | -0.091 | 0.014 | 0.008 | |

| General | 0.010 | 0.143 | 0.147 | 0.135 | 0.427 | 0.526 | |

| KOSPI | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | |

| Industry | |||||||

| Construction | -0.391*** | -0.386** | -0.387** | -0.395*** | -0.413*** | -0.414*** | |

| Others | -0.688*** | -0.670*** | -0.671*** | -0.650*** | -0.694*** | -0.694*** | |

| Wholesale & Retail | -0.709*** | -0.883*** | -0.883*** | -0.906*** | -0.789*** | -0.802*** | |

| Transportation | -0.643*** | -0.484*** | -0.486*** | -0.483*** | -0.393** | -0.423*** | |

| General Services | -0.503*** | -0.678*** | -0.678*** | -0.718*** | -0.678*** | -0.669*** | |

| Information Services | -0.190* | -0.342*** | -0.342*** | -0.382*** | -0.306*** | -0.299*** | |

| High-Tech Manufacturing | 1.040*** | 1.074*** | 1.073*** | 1.075*** | 1.083*** | 1.089*** | |

| General Manufacturing | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | |

| Indep. Variable | Recoverable Slack | 0.236*** | 0.236*** | 0.192*** | 0.935*** | 0.543** | |

| Available Slack | 0.166*** | 0.165*** | 0.103* | -0.089 | 0.143 | ||

| Potential Slack | 0.068 | 0.067 | 0.077 | 0.522*** | 0.531** | ||

| Moderating Variable | Control-ownership disparity | 0.017 | -1.558 | -2.146 | -2.348 | ||

| IV × MV | Recoverable Slack*Disparity | 0.150 | 0.163 | 1.346** | |||

| Available Slack*Disparity | 0.238 | 0.255* | -0.534 | ||||

| Potential Slack*Disparity | 0.009 | 0.107 | 0.199 | ||||

| IV_Sq | Recoverable Slack_sq | -0.153*** | -0.077* | ||||

| Available Slack_sq | 0.023 | -0.006 | |||||

| Potential Slack_sq | -0.057*** | -0.062* | |||||

| IV_Sq × MV | Recoverable Slack_sq*Disparity | -0.233** | |||||

| Available Slack_sq*Disparity | 0.096 | ||||||

| Potential Slack_sq*Disparity | 0.001 | ||||||

| Wald chi2 | 246.74*** | 311.58*** | 311.36*** | 316.03*** | 367.62*** | 375.94*** | |

| R-square | 0.153 | 0.186 | 0.186 | 0.188 | 0.213 | 0.217 |

p < .10, p < .05, p < .01.

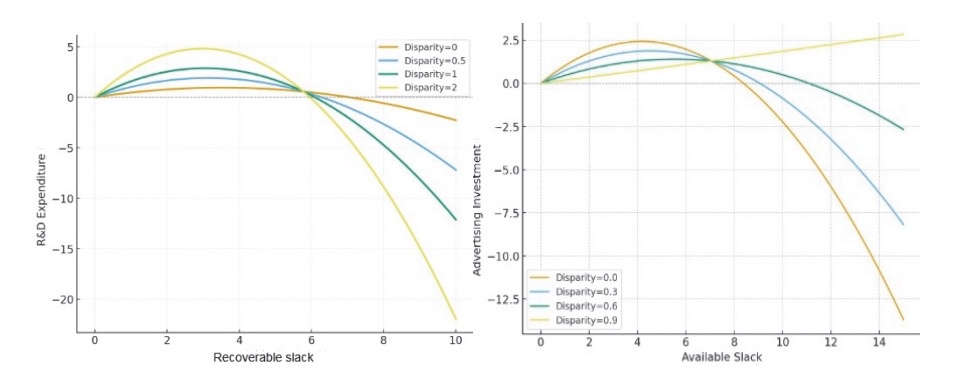

다음으로 주 효과를 분석한 결과, ‘회복가능 여유’와 ‘잠재적 여유’는 연구개발 투자와 유의한 정(+)의 선형관계에 있으며, 더불어 역 U 자형 관계도 성립하여 가설 1a 와 가설 1b 모두 유의하게 나타났다. 한편 ‘회복가능 여유’의 경우, 기업의 여유자원을 연구개발 투자에 활용하려는 역 U 자형 비선형 관계는 지배주주의 소유-지배 괴리가 클수록 초기증가폭이 더욱 가파르게 상승하지만, 동시에 일정 수준 이상에서는 더 빨리 둔화 되는 것으로 나타나 가설 3a 역시 지지되었다. 특히 지배주주의 소유-지배 괴리가 증가함에 따라 전환점(turning point)이 왼쪽으로 이동하는 현상이 포착되었는데, 즉 지배주주의 소유-지배 괴리가 커질수록 더 적은 수준의 여유자원에서 연구개발 투자의 전환점이 형성되고, 이후 급격히 하락하는 구조가 형성되는 것으로 나타났다.

4.2.2 기업의 여유자원과 광고 투자 간의 관계 및 지배주주의 소유-지배 괴리의 조절효과

Table 3 GLS model analysis results: For Advertising Investment

| Model 1 | Model 2 | Model 3 | Model 4 | Model 5 | Model 6 | |||

|---|---|---|---|---|---|---|---|---|

| Dep. Variable | Advertising Investment | |||||||

| Intercept | -5.063** | -6.035*** | -5.980** | -5.232** | -5.219** | -4.691* | ||

| Control Variable | Years in business | -0.012 | -0.016 | -0.016 | -0.016 | -0.016 | -0.016 | |

| Firm Size | 0.302** | 0.356*** | 0.354*** | 0.349*** | 0.342*** | 0.332*** | ||

| Dividend Yield | 0.068 | -0.001 | 0.000 | -0.005 | -0.115 | -0.133 | ||

| Types of corporate disclosure | KOSDAQ | 1.122 | 1.172 | 1.171 | 1.188 | 1.134 | 1.129 | |

| External Audit | -0.108 | -0.084 | -0.077 | -0.076 | -0.138 | -0.143 | ||

| General | -0.859 | -0.177 | -0.183 | -0.183 | -0.200 | -0.339 | ||

| KOSPI | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | ||

| Industry | Construction | -0.513 | -0.330 | -0.327 | -0.330 | -0.276 | -0.254 | |

| Others | 0.003 | -0.091 | -0.087 | -0.104 | -0.180 | -0.03 | ||

| Wholesale & Retail | 2.232*** | 1.969*** | 1.968*** | 1.987*** | 1.919*** | 1.944*** | ||

| Transportation | -0.282 | 0.055 | 0.061 | 0.041 | 0.085 | 0.067 | ||

| General Services | 0.261 | -0.428 | -0.429 | -0.437 | -0.336 | -0.266 | ||

| Information Services | 1.882*** | 1.396*** | 1.395*** | 1.385*** | 1.309*** | 1.313*** | ||

| High-Tech Manufacturing | -0.749 | -0.613 | -0.610 | -0.600 | -0.648 | -0.626 | ||

| General Manufacturing | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | (omitted) | ||

| Indep. Variable | Recoverable Slack | 0.466*** | 0.465*** | 0.496*** | -0.061 | 0.252 | ||

| Available Slack | 0.031 | 0.031 | -0.025 | 0.810*** | 1.157*** | |||

| Potential Slack | -0.235*** | -0.234*** | -0.339*** | -0.755*** | -1.266*** | |||

| Moderating Variable 변수 | Control-ownership disparity | -0.062 | -2.263 | -2.010 | -3.062 | |||

| IV × MV | Recoverable Slack*Disparity | -0.086 | 0.017 | -1.171 | ||||

| Available Slack*Disparity | 0.169 | 0.091 | -1.086 | |||||

| Potential Slack*Disparity | 0.360 | 0.346 | 2.181* | |||||

| IV_Sq | Recoverable Slack_sq | 0.113*** | 0.053 | |||||

| Available Slack_sq | -0.091*** | -0.138*** | ||||||

| Potential Slack_sq | 0.036 | 0.088* | ||||||

| IV_Sq × MV | Recoverable Slack_sq*Disparity | 0.228 | ||||||

| Available Slack_sq*Disparity | 0.154* | |||||||

| Potential Slack_sq*Disparity | -0.190 | |||||||

| Wald chi2 | 49.00*** | 113.62*** | 113.19*** | 115.12*** | 139.39*** | 145.86*** | ||

| R-square | 0.161 | 0.297 | 0.297 | 0.300 | 0.322 | 0.317 | ||

p < .10, p < .05, p < .01

모델별로 차이가 있으나, 최종적으로 ‘활용가능 여유’와 광고 투자 간에 유의한 정(+)의 관계가 있었으며, 또한 광고 투자와 역 U 자형 관계도 유의하게 나타나 가설 2a 와 가설 2b 가 지지되었다. 또한 지배주주의 소유-지배 괴리는 활용가능 여유와 광고 투자 간의 역 U 자형 관계를 완화하는 완충 요인으로 작용하는 것으로 나타나 가설 3b 역시 지지되었다. 즉, 지배주주의 소유-지배 괴리가 높은 상황에서는 활용가능 여유가 지나치게 많아져도 광고 투자가 급격히 감소하지 않고 유지되는 경향을 보였고, 특히 지배주주의 소유-지배 괴리가 증가함에 따라 여유자원과 광고 투자 간의 역 U 자형 비선형 관계에서 전환점(turning point)이 오른쪽으로 이동하는 현상이 포착되었다. 이는 지배주주의 소유-지배 괴리가 커질수록 활용가능한 여유자원을 더 많이 확보해야 광고에 적극적으로 투자하는 경향이 있으며, 매우 높은 괴리 상황에서는 활용가능 여유와 광고 투자 간의 관계가 정(+)의 선형에 가깝게 변화하는 것으로 나타났다. 한편 ‘잠재적 여유’는 광고 투자와 부(-)의 선형 관계이면서 동시에 U 자형 관계에 있었는데, 다시말해 기업이 외부로부터 자금을 조달할 능력이 클수록 광고 투자 규모는 작아지는 경향이 있었으며, 일정 수준 미만의 외부 자금 조달 능력은 광고 투자를 감소시키지만, 일정 수준 이상 시 다시 증가하는 것으로 나타났다.

Ⅴ. 사례 기반 논의와 결론

본 연구는 국내 대규모기업집단 1,383개사를 대상으로 약 7년간의 패널 분석을 수행하여, 기업의 여유자원과 혁신투자활동 간의 관계, 그리고 이 관계가 지배주주의 소유–지배 괴리에 따라 어떻게 조정되는지를 실증적으로 검증하였으며, 그 내용을 요약하면 다음과 같다.

기업의 여유자원은 연구개발과 광고 투자 모두에서 적정 수준까지는 혁신투자를 촉진하지만, 일정 수준을 초과하면 오히려 그 인센티브가 약화되는 패턴이 확인되었다. 또한 여유자원의 유형 따라 그 영향이 상이했는데, 특히 기업은 외부로부터 자금을 조달할 능력이 클수록 광고 투자 규모를 감소시키다가 일정 수준을 초과한 외부 자금 조달 능력에 도달할 경우 광고 투자를 확대시키는 것으로 나타났다. 이는 기업이 일정 수준 이상의 외부 자금 조달 능력에 갖추었을 경우, 자금 부족으로 인한 투자 제약이 감소하고, 제품 및 브랜드 인지도 상승 및 시장점유율 확보를 위해 공격적인 광고 투자를 전개하는 것으로 이해할 수 있다. 다만 기업이 지나치게 많은 여유자원을 보유하게 되면, 연구개발과 광고 투자 모두에서 동기가 감소하므로, 여유자원의 전략적 관리가 필요함으로 시사한다.

한편 지배주주의 소유-지배 괴리는 연구개발 투자와 광고 투자에 서로 다른 영향을 미치며, 각각을 가속하거나 완충하는 것으로 나타났다. 연구개발 투자의 경우, 소유-지배 괴리가 커질수록 여유자원이 연구개발 투자를 촉진하는 전환점이 더 낮은 수준으로 이동했고, 광고의 경우에는 더 높은 수준으로 이동하면서 더 많은 여유자원을 확보해야 광고 투자 증가로 이어졌다. 이러한 결과는 지배주주의 소유-지배 괴리가 기업의 혁신투자에 대한 여유자원의 영향을 구조적으로 변화시킬 수 있으며, 괴리가 큰 환경에서 기업은 미래의 투자 계획과 유형에 따른 적절한 자원배분 전략이 필요함을 시사한다.

한국 상장기업의 주식 가치가 실적이나 경쟁력 대비 낮게 평가되는 이른바 ‘코리아 디스카운트’는 1997년 외환위기 이후 꾸준히 제기된 문제로, 그 원인으로 낮은 지배구조 투명성 및 소유–지배 괴리가 지목되어 왔다. 특히 재벌 중심의 기업 구조에서 순환출자에 기반한 지배력 강화와 정보 비대칭 가능성은 대리인 문제를 확대하며 자본시장의 신뢰를 약 화시킬 수 있다는 지적이 제기됐다. 그러나 본 연구를 비롯한 최근 연구들에서는 소유-지배 괴리가 기업성과 및 가치에 미치는 영향이 일정하지 않으며, 제도 환경 및 기업 특성에 따라 긍·부정 효과가 달라질 수 있음이 보고되고 있다(조동근·변민식, 2008; 지인엽 외, 2024; 최현정, 2024).

국내 기업 중 지배주주의 소유-지배 괴리가 큰 카카오, 현대자동차, SK 그룹의 사례는 본 연구의 실증이 제시하는 패턴이 실제 기업의 지배구조와 여유 자원, 투자 결정에서도 정합적으로 관찰될 수 있음을 보여준다. 카카오는 창업자와 특수관계회사를 중심으로 낮은 지분율에도 불구하고 그룹 전반의 지배력을 확보해 온 사례다. 공정거래위원회는 2022년 카카오 및 케이큐브홀딩스에 대해 금산분리 위반 소지를 제기했으며, 이는 자본시장과 사회 전반의 높은 관심을 불러일으켰다. 이후 카카오는 AI·클라우드 등 신규 사업에 대한 공격적 투자 확대에 따라 단기 수익성이 악화되면서 주가 압박을 겪었다. 그러나 카카오는 이러한 투자를 당분간 지속할 것이며, 최대 3천억 원에 달하는 영업손실이 발생할 수 있을 것으로 예상했다.

현대자동차그룹은 현대모비스를 정점으로 한 순환출자를 통해 낮은 직접 지분으로도 강한 지배력을 확보한 구조를 갖는다. 그룹은 장기적 비전 아래 수소연료전지 기술에 대한 대규모 연구개발 투자를 지속해 왔으나, 시장 인프라 부족 및 비용 부담 등으로 성과가 지연되었고, 전략 조정이 뒤따랐다. 한편 광고 투자는 최근 5년간 매출 대비 약 2.0~2.2% 밴드에서 안정적으로 유지해 왔으며, 매출액 증가에 발맞춰 광고 투자 규모도 점진적으로 증가하고 있었다.

SK 그룹의 피라미드형 지배구조는 상대적으로 낮은 지분율로도 그룹 전반을 장악할 수 있는 환경을 제공한다. SK 그룹의 대표적인 에너지사인 SK 온은 북미·유럽에의 대규모 배터리 투자와 연구개발 확대로 손실이 누적되며 심각한 재무적 압박으로 이어진 바 있다. 반면 SK 하이닉스는 HBM 등 메모리 분야에 대규모 투자를 단행하였고, 2024~2025년에는 사상 최고의 실적으로 귀결됐다. 삼성에 가려져 ‘조용한 2등’에 머물러 있던 SK 하이닉스가 AI 시대의 핵심 공급자로 급성장할 수 있었던 이유는 SKT 의 하이닉스 경영권 지분 인수가 강력히 작용했으며, 이후 대규모 투자 집행, 기술 포트폴리오 전환 등을 통해 시장에서 혁신성과를 달성했다. 당시 SKT 의 하이닉스 인수는 지배주주의 결단과 주도가 컸던 것으로 회자된다. 이사회의 반대에도 인수를 주도하면서 인수 직후 공동대표로 직접 등기해 책임경영을 선언하기도 했다. 지배주주의 일관된 방향성을 기반으로 한 의사결정이 통신사로 인식되던 SK 의 포지션 전환에 결정적인 역할을 했다고 볼 수 있다.

이와 같은 사례들은 지배주주의 소유-지배 괴리가 언제나 부정적인 것만은 아니며, 오히려 기업에 일관된 방향성을 부여하고, 장기적인 베팅을 가능하게 하는 강력한 지렛대가 될 수 있음을 시사한다. 혁신의 속도가 의사결정의 속도를 압도하는 현대 사회에서 기업은 규모와 무관하게 끊임없이 새롭고 모험적인 선택을 해야 한다. 혁신의 속도가 빨라질수록 의사결정의 지연은 기회비용이 되고, 분산된 이해관계 속에서는 대규모 R&D 나 신사업 전환, M&A 같은 불확실성 높은 선택이 번번이 미뤄진다. 이때 집중된 지배력은 책임 있는 결단을 실물 투자로 연결시키는 장점이 있다. 물론 일관된 방향이 항상 옳지는 않다. 공격적 투자 이후 단기 수익성 악화나 성과 지연이 발생할 수도 있다. 그럼에도 불구하고 때로는 실패를 감수하는 결단이 필요하다. 광고 투자에 있어서도 논리는 동일하다. 브랜드 자산은 단발성 캠페인으로는 축적되지 않는다. 현대차의 매출액 대비 광고비 밴드가 수년간 2% 안팎에서 안정적으로 유지된 사례는, 경기 사이클을 관통하는 장기적인 일관성이 어떻게 성과의 기반이 되는지를 보여준다. 또한 SK 그룹의 하이닉스 인수에서 볼 수 있듯이 지 배주주형 의사결정은 때로 기업의 정체성을 바꾸는 전략적 전환의 촉매가 된다. 반대로 SK 온 사례는 확장 속도와 재무 체력의 정합성이 왜 중요한지 일깨운다. 이 두 가지를 함께 고려하였을 때, 지배주주의 소유-지배 괴리는 코리아 디스카운드의 상수라기보다는 어떻게 운용하느냐에 따라 음도 양도 될 수 있는 도구라고 볼 수 있다.

다만 본 연구는 혁신투자 중 연구개발과 광고 투자로 범위를 한정하였으며, 향후 기업의 회계처리 및 공시의 표준화가 이루어질 경우, 보다 다양한 혁신투자 활동으로의 확장이 필요하다. 또한 Almeida et al.(2011)은 그룹 내 핵심성을 정량화한 Centrality 가 높은 기업의 경우 지배주주의 소유-지배 간 괴리가 작을 수 있음을 시사하지만, 본 연구는 자료의 제약으로 Centrality 를 모형에 포함하지 못하였다. 따라서 후속 연구에서는 Centrality 를 모형에 통합함으로써 투자 유형별로 지배구조와 투자 간의 작동 경로가 어떻게 달라지는지 검증을 통해 연구의 외연과 정책적 함의를 강화할 수 있을 것이라 판단된다.

끝으로 본 연구에서는 매출액 대비 연구개발비의 비중으로 연구개발 투자 규모를 산출하였다. 그러나 현실에서 연구개발 투자는 연속적인 흐름(flow)의 개념으로 이해되기 때문에 이러한 방식은 기업의 정확한 연구개발 투자 규모를 산출하는 데 한계로 작용할 수 있다. 향후 연구에서는 현금주의가 아닌 발생주의의 관점에서 기업의 투자 활동을 보다 정교히 산출하려는 노력이 요구된다.