.jpeg)

Current Status and Future Tasks of Value-up for Financial Holding Companies: Focusing on the Cases of Four Major Financial Groups

1 Korea Institute of Finance

2 Chung-Ang University

Abstract

As Korea implements its “value-up” program, its four major financial holding companies face critical strategic decisions. This study assesses the current status of these initiatives and proposes future tasks by benchmarking against Japan’s established program and consulting relevant academic research. Japan’s model, which emphasized governance reform and an “investor’s perspective” management style, provides key lessons. While extant literature confirms that board autonomy enhances long-term corporate value, it also notes limited short-term performance impacts. Therefore, this paper contends that Korean financial holding companies must move beyond governance-centric reforms, such as board diversity and independence. Effective value-up strategies require concrete plans that demonstrably link governance to tangible corporate performance and sustainable growth. The findings provide a strategic roadmap for financial holding companies and decision-relevant insights for investors.

Ⅰ. 서 론

2024년 2월 금융위원회의 기업 밸류업 프로그램 발표 이후, 우리나라 주요 금융지주회사들은 기업 가치 제고를 위한 여러 가지 자발적인 노력을 지속하고 있다. 이는 한국 증시가 기업의 근본적인 가치에 비해 저평가받는 고질적인 ‘코리아 디스카운트’ 현상을 해소하고, 자본시장의 신뢰를 회복하기 위한 중요한 전환점이라 할 수 있다. 특히 국내 경제에서 차지하는 비중과 영향력이 막대한 금융지주회사들의 성공적인 가치 제고는 전체 시장의 체질 개선을 이끄는 바로미터가 될 수 있다는 점에서 그 중요성이 더욱 크다고 할 수 있다. 주주 환원을 위한 배당 증가, 자사주 매입 및 소각과 같은 단기적인 조치뿐만 아니라, 디지털 전환, 인수합병, 해외 진출 등 중장기적인 성장 전략을 추진하며 기업 체질을 개선하고자 노력하고 있다. 아울러 금융당국은 투명성 제고, 위험 관리 강화, 이사회 독립성 확보 등 기업 거버넌스를 개선하여 투자자 신뢰를 확보하도록 권고하고 있다.

본 연구는 우리나라 4대 금융지주회사의 밸류업 현황을 살펴보고, 밸류업 선진사례로 일컬어지는 일본의 현황 및 관련 학술연구에 대한 비교·평가를 바탕으로 향후 금융지주회사 밸류업의 성공적인 달성을 위한 과제를 제시하고자 한다. 바람직한 밸류업 과제를 제시하기 위해 우선 2023년 기업 밸류업 방안을 본격으로 시행한 일본의 사례를 비교·평가하고자 한다.

일본은 우리나라보다 앞선 2010년대 중반부터 기업 및 거래소 거버넌스 개혁을 필두로 오랜 기간 성공적인 밸류업을 위한 준비를 해 왔다. 특히 2014년 발표된 ‘이토 보고서(Ito Review, 2014)’는 일본 기업들에게 자기자본이익률(ROE) 8%라는 구체적인 목표를 제시하며 자본 효율성에 대한 인식을 근본적으로 바꾸는 계기가 되었다. 또한 최근 도쿄증권거래소가 주가순자산비율(PBR) 1배 미만 기업들에게 개선 계획을 요구한 것은, 일본 밸류업 방안의 핵심이 “투자자 관점이 반영된 경영활동”이라고 할 수 있다. 관련 선행 연구에 따르면 이사회의 독립성 강화 등 기업 거버넌스 개선이 기업가치에 긍정적인 효과를 미치는 것으로 나타났다(Mielcarz et al. 2021, Ahmed and Iwasaki 2021). 다만 주지하다시피 그동안 이와 같은 기업 거버넌스와 기업 가치 간 상관성 관련 연구는 주로 선진국을 대상으로 수행되어 왔다. 구체적으로 이사회 규모, 이사회 독립성, 이사회 성별 다양성, CEO 겸임 여부 등 여러 기업 거버넌스 요소와 기업 가치 간 연관성에 관한 연구가 다양하게 진행되어 왔다. 다수의 기업 거버넌스 관련 실증연구가 있으나, 본 연구는 Shivdasani and Yermack (2002)과 Hermaline and Weisbach (1998)에 주목하고 있다. Shivdasani and Yermack (2002)은 경영진이 사외이사 선임에 영향력 행사하는 경우 독립적 사외이사 선임의 빈도가 감소하고, 이러한 이사 선임에 부정적 주가 반응이 나타난다고 주장하였다. Hermaline and Weisbach (1998)에 따르면 이사회의 효율성은 그 독립성 여부에 의해 결정되며, 또한 이사회의 독립성은 기존 이사와 CEO 간의 이사회 공석을 채울 사람에 대한 암묵적 또는 명시적인 협상력 대결로 결정된다고 하였다. 이러한 이사회 독립성 문제는 국가 경제의 혈맥 역할을 하는 금융지주회사에 있어 더욱 민감한 주제이다. 금융지주회사는 엄격한 규제 환경 하에 있으며, 뚜렷한 지배주주가 없는 분산된 소유구조로 인해 경영진의 대리인 문제가 발생할 가능성이 타 산업에 비해 높기 때문이다. 따라서 독립적인 이사회의 효과적인 감독 기능은 금융소비자 보호와 시스템 리스크 관리, 나아가 주주가치 제고를 위한 필수 전제 조건이라 할 수 있다.

이와 같은 다양한 선행 연구 결과를 바탕으로 향후 금융지주회사 밸류업 과제를 제시할 경우 CEO 겸임 제한 및 이사회 다양성, 독립성 강화 등 기본적인 거버넌스 개선에 더해 실질적으로 기업 성과를 제고할 수 있는 계획의 발표가 더욱 중요할 것이다. 이후에는 현재까지 제시된 4대 금융지주회사 밸류업 방안에 대한 평가와 관련 선행연구를 바탕으로 향후 바람직한 밸류업 방안이 되기 위해 선결되어야 할 정책과제를 제시하고자 한다. 기존의 연구들이 거버넌스 개선의 일반적인 효과에 주목했다면, 본 연구는 밸류업 프로그램이라는 구체적인 정책 환경 하에서, 금융지주회사라는 특정 산업을 대상으로 한국과 일본의 사례를 비판적으로 비교·분석한다는 점에서 차별성을 갖는다. 본 연구의 정책적 시사점이 금융지주회사에 실질적인 도움을 제공하고, 시장참가자들의 투자 의사결정에 필요한 정보를 제공할 수 있을 것으로 기대한다.

본 연구의 구성은 다음과 같다. 다음 장에서 4대 금융지주를 중심으로 밸류업 현황에 대해서 살펴보고, 3장에서 일본의 기업 밸류업 방안 및 성공 요인과 한계를 관련 학술연구와 함께 고찰한다. 4장에서는 앞선 분석을 바탕으로 국내 금융지주회사의 밸류업 방안에 대한 평가를 수행하고, 5장에서 정책 과제와 시사점을 제시하면서 본 연구를 마무리한다.

Ⅱ. 금융지주회사 밸류업 현황: 4대 금융지주를 중심으로

2.1 KB 금융지주 현황

KB 금융지주는 2024년 10월 24일에 밸류업 방안에 대해 발표하였다(표 1

Table 1 KB Financial Group’s Corporate Value Enhancement Plan

| Value-Up Initiatives | Contents | Key Financial Targets (2025 – 2027) |

|---|---|---|

| Strengthening shareholder returns | • Capital exceeding a year-end CET1 ratio of 13% will be used for shareholder returns in the following year (first round), while additional accumulated capital during the year will be utilized for supplementary shareholder returns (second round) | ① CET1 ratio: 13% ↑ ② ROE: 10% ↑ ③ Share repurchase/cancellation: at least 10 million shares annually and other related shareholder return initiatives |

| Managing capital ratios | • Maintain a stable CET1 ratio through enhanced capital reallocation within the portfolio to improve the predictability of shareholder returns | |

| Enhancing fundamental profitability | • Strengthen earnings generation by securing a foundation for sustainable growth and improving RoRWA (e.g., expanding non-interest income and reducing costs) | |

| Improving corporate governance | • Enhance the independence and transparency of the board of directors to advance governance systems and processes | |

| Increasing social value creation | • Improve non-financial performance and enhance corporate value by reinforcing the social role of finance alongside financial performance | |

| Strengthening communication with shareholders and stakeholders | • Strengthen accessibility and convenience in communication with shareholders to actively reflect market feedback |

Source: KB Financial Group, Corporate Value Enhancement Plan (October 2024)

또한, 2025년부터 CET1 비율(Common Equity Tier 1, 위험가중자산 대비 보통주자기자본비율)4 기준으로 13%를 초과하는 잉여자본을 주주 환원에 사용하겠다고 발표하였다. 또한 수익성, 건전성 주주환원 제고 관점의 목표로 자기자본이익률(ROE) 10% 이상, CET1 비율 13%를 초과하는 ‘총주주환원율’을 목표로 제시하였다. 이는 연평균 주당순이익(EPS) 성장률 10% 수준, 자사주 매입 및 소각 기준 연평균 1,000만주 이상 수준으로 평가된다.

이러한 노력에도 불구하고 KB 금융지주 주식은 최초에는 한국거래소에서 선정하는 100개 기업에 포함되지 못하여 ‘코리아 밸류업 지수’ 편입에는 실패하였다. 이에 KB 금융지주는 비은행 및 비이자 이익 비중을 확대하는 방안 등을 포함하여 코리아 밸류업 지수 편입을 재시도 하였고, 2024년 12월 마침내 밸류업 지수에 편입되었다.

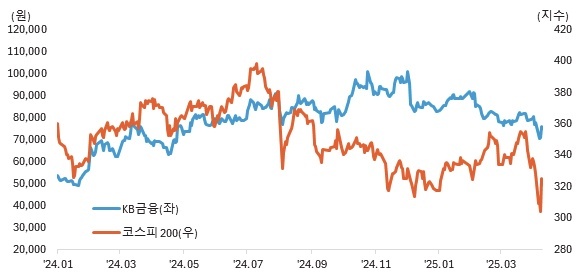

그림 1

Table 2 Trends in Stock Return of KB Financial Group

| ‘24.2.29. | ‘24.10.25. | ‘24.12.30. | |

|---|---|---|---|

| KB Financial Group | 12.2 | 78.4 | 46.5 |

| KOSPI 200 | 5.7 | 2.1 | -5.5 |

Note: Stock return figures represent discrete returns relative to January 31, 2024. Source: Quantiwise

그림 2

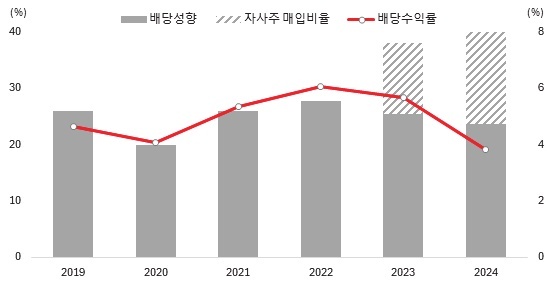

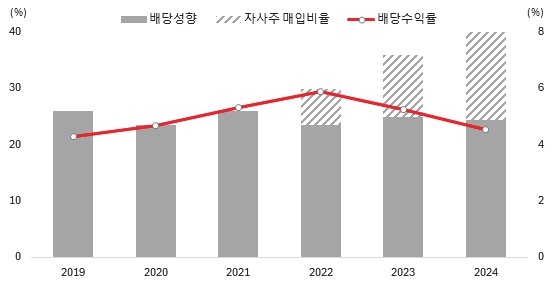

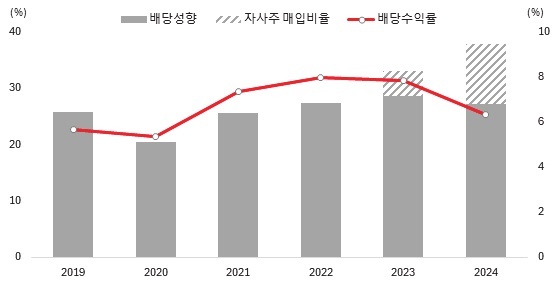

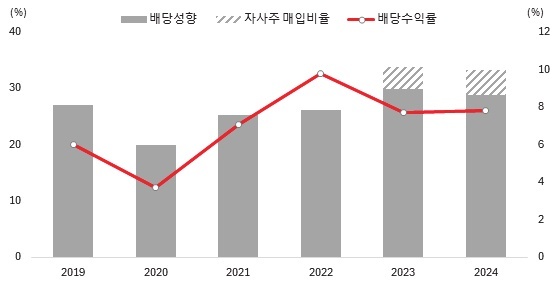

Table 3 Changes in Shareholder Return Indicators of the Four Major Financial Holding Companies

| Dividend Payout Ratio | Share Repurchase Ratio | Dividend Yield | ||||

|---|---|---|---|---|---|---|

| 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | |

| KB Financial Group | 25.4 | 23.6 | 12.6 | 16.3 | 5.7 | 3.8 |

| Shinhan Financial Group | 24.9 | 24.5 | 11.1 | 15.7 | 5.2 | 4.5 |

| Hana Financial Group | 28.6 | 27.2 | 4.4 | 10.6 | 7.8 | 6.3 |

| Woori Financial Group | 29.8 | 28.9 | 4.0 | 4.4 | 7.7 | 7.8 |

Note: The total shareholder return ratio (payout ratio) of the four major financial holding companies can be identified by summing the dividend payout ratio and the share repurchase ratio. Source: Quantiwise, DART

2.2 신한금융지주 현황

신한금융지주는 2024년 7월 26일에 밸류업 방안에 대해 발표하였는데 충분한 손실흡수능력을 확보하기 위해 주주환원책의 기준이 되는 자본건전성 지표인 CET1의 관리 목표를 12%에서 13% 수준으로 상향하고, 이를 기반으로 ROE 10% 및 유형자기자본이익률 (ROTCE, Return on Tangible Common Equity) 11.5% 달성을 주요 내용으로 하고 있다(표 4

Table 4 Shinhan Financial Group’s Corporate Value Enhancement Plan

| Objectives | Indicators | Mid-Term Targets (by 2027) | Financial Policy Direction |

|---|---|---|---|

| Enhancing ROE and ROTCE based on a stable CET1 ratio | ROE | 10% | Ensuring profitability with $ROE \ge COE$ |

| ROTCE | 11.5% | ||

| CET1 ratio | 13%+ | Securing sufficient loss-absorption capacity | |

| Accelerating shareholder return initiatives | Shareholder return ratio | around 50% | Operating flexible capital policies in line with stepwise PBR improvemen |

| Increasing per-share value through share count reduction | TBPS | KRW 130,000 | |

| Number of shares | 450 million |

Source: Shinhan Financial Group, Corporate Value Enhancement Plan (July 2024)

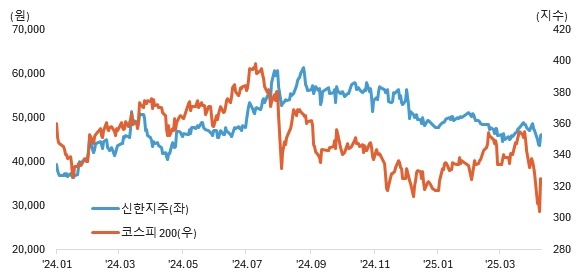

그림 3

Table 5 Trends in Stock Return of Shinhan Financial Group

| '24.2.29. | '24.9.9. | '24.12.30. | |

|---|---|---|---|

| Shinhan Financial Group | 6.6 | 37.3 | 16.6 |

| KOSPI 200 | 5.7 | 1.2 | -5.5 |

Note: Stock return figures represent discrete returns relative to January 31, 2024. Source: Quantiwise

그림 4

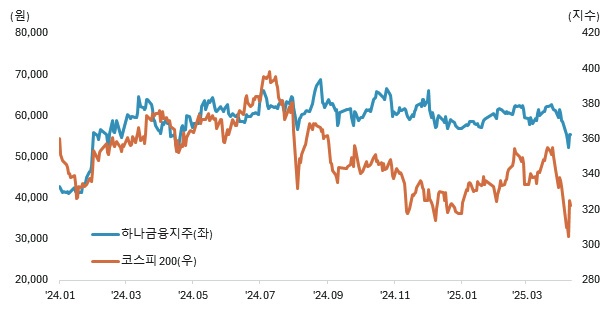

2.3 하나금융지주 현황

하나금융지주는 2024년 10월 29일에 3분기 실적 공개와 함께 밸류업 방안을 발표하였다(표 6

Table 6 Hana Financial Group’s Corporate Value Enhancement Plan

| Objectives | Details | Implementation Plan |

|---|---|---|

| Expand and increase the predictability of shareholder returns | • Achieve the shareholder return target of 50% ahead of schedule by 2027 | 1. Introduce quarterly dividend payments 2. Expand the proportion of share repurchases and cancellations |

| Improve capital management policies to enhance efficient capital allocation | 3. Revise the CET1 ratio target from a fixed figure to a range, enabling flexible capital utilization within the range 4. Expand shareholder returns when the CET1 ratio target range is met | 5. Manage RWA growth in line with nominal GDP growth 6. Enhance predictability of capital policy through integrated management of total RWA, including loan assets |

| Maintain ROE above 10% through improvement in RoRWA | 7. Enhance RoRWA through business portfolio optimization | 8. Improve group fundamentals to ensure sustainable profit generation 9. Strengthen RWA management and increase profitability relative to RWA |

Source: Hana Financial Group, Corporate Value Enhancement Plan (October 2024)

또한 실질적인 밸류업 이행을 위해 조직 내재화를 계획한 점도 차별점으로 평가되고 있다. 하나금융지주는 경영진 핵심성과지표(KPI) 내 밸류업 지표 비중을 늘리고 위험가중자산이익률(RoRWA) 중심의 사업 포트폴리오 개선으로 ROE 를 10% 이상 유지하고자 하였다. 일례로 하나금융지주는 CET1 13.0%~13.5% 구간은 주주환원을 상시화하되 초과하는 부분에 대해 추가 성장에 쓸지, 주주환원에 쓸지, 쓴다면 얼마나 쓸지 등을 RoRWA 가 어디에 투자했을 때 가장 높을지를 기준으로 판단하겠다는 것이다. 다만 이러한 노력에도 불구하고 하나금융지주 역시 ‘코리아 밸류업 지수’ 최초 편입은 불발되었는데, 이후 재시도하여 2024년 12월 밸류업 지수에 편입되었다.

그림 5

Table 7 Trends in Stock Return of Hana Financial Group

| ‘24.2.29. | ‘24.10.30. | ‘24.12.30. | |

|---|---|---|---|

| Hana Financial Group | 18.4 | 31.0 | 18.8 |

| KOSPI 200 | 5.7 | 2.6 | -5.5 |

Note: Stock return figures represent discrete returns relative to January 31, 2024. Source: Quantiwise

그림 6

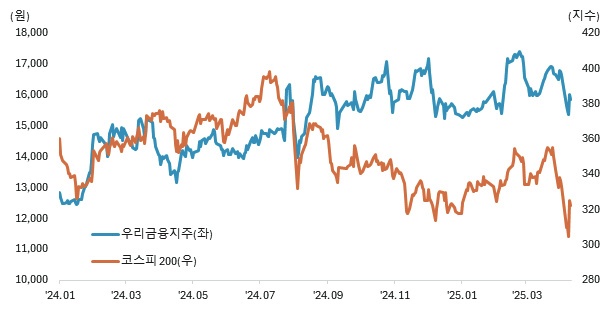

2.4 우리금융지주 현황

우리금융지주는 4대 금융지주 가운데 가장 빠른 2024년 7월 25일에 밸류업 방안을 발표하였다(표 8

Table 8 Woori Financial Group’s Corporate Value Enhancement Plan

| Item | Details |

|---|---|

| Direction | Enhancing shareholder return capability based on the common equity ratio |

| Sustainable improvement of ROE | Pursue sustainable ROE of 10% or higher at the group level |

| Early achievement of a 12.5% common equity ratio | Set a mid- to long-term common equity ratio target of 13.0% Achieve early realization of the 12.5% common equity ratio to strengthen the financial structure and lay the foundation for shareholder returns |

| Expansion of shareholder return initiatives | Set a mid- to long-term total shareholder return target of 50% Implement a combination of cash dividends and share repurchases/cancellations, and gradually increase the total shareholder return ratio |

| M&A strategy | Establish a full business portfolio line-up Strengthen competitiveness in non-banking business divisions |

| Strengthening ESG management | Achieve the group’s climate risk management goals Enhance group-wide ESG support and practices |

| Advancing corporate governance | Advance the CEO succession planning program Implement best practices in corporate governance Enforce the accountability framework across the organization |

Source: Woori Financial Group, Corporate Value Enhancement Plan (July 2024)

또한 ‘23년말 기준 8.3%인 그룹 ROE 를 중장기에 걸쳐 10% 이상 달성 및 유지하고 현금배당을 통한 주당배당금을 지속적으로 늘리며 자사주 매입 및 소각을 확대할 예정이다.

그림 7

Table 9 Trends in Stock Return of Woori Financial Group

| ‘24.2.29. | ‘24.7.26. | ‘24.12.30. | |

|---|---|---|---|

| Woori Financial Group | 7.3 | 16.6 | 10.7 |

| KOSPI 200 | 5.7 | 11.3 | -5.5 |

Note: Stock return figures represent discrete returns relative to January 31, 2024. Source: Quantiwise

그림 8

Ⅲ. 일본의 기업 밸류업 효과 및 관련 선행 연구

3.1 일본의 기업 밸류업 방안 개요6

일본 기업들 역시 오랫동안 과도한 현금 보유와 낮은 자기자본이익률(ROE)로 비판받아 왔으며, 일본의 밸류업 방안은 이러한 자본효율성 문제를 해결하는 데 중점을 두고 시작되었다. 2014년 일본 경제산업성(METI)이 발표한 이토 보고서(Ito Review, 2014)는 학술 연구에서 중요한 보고서로 일본 기업의 저수익성 문제를 지적하며, 지속적인 가치 창출을 위해 최소 8%의 ROE 를 목표로 해야 한다는 구체적인 기준을 제시하기도 하였다. 학계에서는 이 보고서가 기업과 투자자 모두에게 ROE 라는 명확한 목표를 공유하게 함으로써, 기업들이 자사주 매입, 배당 확대 등 주주환원 정책을 강화하고 비핵심 자산을 매각하는 등 자본효율성을 높이는 행동 변화를 이끌었다고 분석한다.

더불어 도쿄증권거래소(TSE)는 PBR 1배 미만인 상장기업에게 자본비용과 주가를 의식한 경영 계획을 공시하도록 요구하며 밸류업 프로그램을 더욱 강하게 요구하고 있다. 학계에서는 이러한 조치가 단순히 재무적 성과뿐만 아니라, 기업이 투자자의 기대를 어떻게 충족시킬 것인지에 대한 근본적인 고민을 하도록 유도한다는 점에서 긍정적으로 평가한다.

이와 같이 일본의 밸류업 방안은 꾸준한 거버넌스 및 거래소 개혁을 통해 오랜 시간에 걸쳐 준비되어 왔다. 2014년~2015년에 스튜어드십 코드와 거버넌스 코드 도입으로 거버넌스 개혁을 시작하였으며, 2022년 일본 거래소 개혁을 통해 주식시장을 3개의 시장(Prime, Standard, Growth)로 개편하고, 기업 상장요건 및 사외이사 요건도 강화하였다. 이러한 오랜 시간의 노력을 바탕으로 2023년 기업의 밸류업 방안을 본격적으로 시행하였다.

저(低) PBR 개혁을 비롯하여 자본효율성 및 주가를 고려한 경영 촉구, 기업 지배구조의 질 향상, 주주와의 소통 강화, 영문 공시 확대 등을 골자로 하고 있다.7 요약하면, 일본 기업 밸류업 방안의 핵심은 “투자자 관점이 반영된 경영활동”이라고 할 수 있다. 투자자 관점에서 자본비용(cost of capital)을 파악하고 다면적 분석평가, 자본상태 점검 등 투자자 관점의 현황 분석을 강조하고 있다. 더불어 경영자원의 적절한 배분을 위한 대책 마련, 자본비용 감축에 대한 인식 제고, 중장기 기업가치 향상을 유도하는 임원보상체계 설계, 투자자에게 중장기 목표와 실현방안 설명 등 투자자 관점의 기업 가치 제고를 위한 목표와 실현방안 수립이 핵심이라 할 수 있다.

마지막으로 경영진 및 이사회가 적극적으로 투자자와 커뮤니케이션에 나설 것을 권고하고 있다. 경영진과 이사회의 적극적인 관여, 주주와 투자자의 성격에 따라 다른 대응 접근법, 소통하는 현황을 공개하여 적극적인 대화와 주주관여 활동 유도 등을 강조하고 있다.

3.2 일본의 기업 거버넌스 개선에 대한 효과8

본 절에서는 일본 기업들의 기업 거버넌스 개선에 대한 효과를 학술 논문을 근거로 살펴보고자 한다. 일부 연구에서는 이사회의 독립성 강화가 기업 가치에도 긍정적인 효과를 미치는 것으로 확인되었다. 먼저 Mielcarz, Osiichuk, and Pulawska(2021)는 2001년부터 2020년까지 일본 3,405개의 상장기업을 대상으로 기업지배구조 개선 효과를 분석하였다. 그 결과 2015년 일본의 기업지배구조 개선은 이사회의 독립성을 강화하여 기업의 수익성과 주주가치를 제고한 것으로 나타났다. 다만 고용 안정성이 감소하고 시간제 근로자가 증가하는 등의 고용에서의 부정적 효과를 초래하기도 하였다고 밝혔다. 특히 Ahmed and Iwasaki(2021)는 외국인 지분율과 독립이사 임명 및 기업가치 간의 관계를 2010년부터 2014년까지 일본의 6,667개 기업-연도 데이터를 이용하여 분석하였는데, 그 결과 외국인 지분율이 높은 기업일수록 독립이사를 임명할 가능성이 높았으며, 독립이사의 증가는 경영 감시 기능을 강화함으로써 기업가치(Tobin’s Q)에 유의미한 영향을 주는 것으로 나타났다.

Mitsudome(2023)는 유사하게 2011년부터 2021년까지 일본 대기업 173개를 대상으로 지배구조와 기업성과 간 관계를 분석하였다. 지배구조 개선(외부 이사의 고용)은 주가수익률과 유의한 상관성이 있으나 자산수익률(ROA)이나 기업 가치의 대리변수라 할 수 있는 Tobin’s Q 에는 영향을 미치지 않는다는 것을 발견하였다. 따라서 일본 기업에서 사외이사 고용이라는 거버넌스 개선이 주주가치를 제고하는 것으로 나타났으나 기업의 영업 활동에서 수익성을 개선하는 효과는 확인할 수 없었다는 시사점을 준다.

Aman et al.(2024)는 2015년 거버넌스 개혁 이후 일본 상장 기업들에서 기업성과 및 주주환원 의식, 경영진 보상 민감도 향상 등 긍정적 변화가 나타났다고 주장하였다. 이사회 독립성이 강화되면서 기업의 수익성(profitability)과 자산 생산성(asset productivity)이 지속적으로 증가했으며, 배당금 지급과 자사주 매입 등 주주가치를 우선시하는 경향이 뚜렷해졌으며, 경영진의 보수가 기업의 재무 성과와 연동되는 민감도가 크게 증가한 것을 보였다. 반면, 특히 대기업을 중심으로 신규 고용 창출과 직원 이직률이 유의미하게 감소했는데, 이는 기업들이 수익성 개선을 위해 인건비 통제와 고용 안정성 약화를 선택했을 가능성을 시사한다. 이는 기업가치 제고가 기존의 ‘종신고용’이라는 사회적 계약을 약화시킬 수 있다는 중요한 근거를 제시한 연구로 볼 수 있다.

한편, 일부 연구에서는 사외이사 증가와 같은 지배구조 개선 조치가 특히 단기적으로 기업 성과에 미치는 영향은 제한적이며, 투자 확대나 기업가치 상승으로 이어지지 않았음을 지적하고 있다. Yanagida (2022)는 2014~2015년 일본의 4,200개 상장기업을 대상으로 분석한 결과 2015년 일본 기업지배구조 코드 개정 이후 상장기업의 사외이사 비율이 약 8.8%p 증가한 것을 확인하였다. 그러나 이러한 사외이사 비율 증가가 기업의 성과 개선과 유의한 관계를 보이지 않으며, 이는 사외이사의 독립성을 제한하는 일본의 Keiretsu 시스템(자본 및 인적 네트워크) 영향 때문일 수도 있다고 지적하였다.

Morikawa (2020) 역시 2014~2017년 일본 기업 패널데이터를 분석한 결과, 상장기업의 사외이사 증가가 기업의 투자 확대나 위험감수 행동을 촉진하지 못했으며, 기업의 수익성(ROA)과 생산성(TFP)에도 유의미한 영향을 미치지 않았다는 점을 발견하였다. 다만, Buchanan and Deakin (2024)는 일본의 기업지배구조 코드 개정으로 인해 사외이사 수가 증가했으나, 일본에서 사외이사의 역할은 여전히 주요 전략적 의사결정보다는 자문 역할에 한정되는 경향이 있다고 지적하였다.

3.3 기업 거버넌스 관련 선행연구

기존 선행연구에서 기업 거버넌스와 기업 가치 간 상관성을 살펴보면 대체로 정(+)의 관계를 나타낸다. 주지하다시피 Jensen and Meckling (1976)이 제시한 대리인 이론은 대부분의 기업 거버넌스 연구의 이론적 토대를 제공하는데, 대부분의 기업이 취하고 있는 소유와 통제의 분리는 거버넌스 메커니즘이 완화하고자 하는 대리인 비용을 발생시킨다고 주장한다. 또 다른 선구적 논문인 Shleifer and Vishny (1997)는 이러한 관점을 더욱 발전시켜 기업 거버넌스가 금융 공급자가 투자 수익을 보장하는 방식을 포함한다고 주장한다.

다양한 관련 실증연구 가운데 이사회 독립성은 상당한 주목을 받았는데 아직 합의가 이뤄지지는 못한 실정이다. 이사회 독립성이 성과에 긍정적인 영향을 미친다는 결과(Knyazeva, Knyazeva & Masulis 2013; Liu et al. 2015; Appel, Gormley & Keim 2016)와 이사회 독립성이 부정적인 영향을 미치는 주장(Holmstrom & Kaplan 2003; Bhagat & Bolton 2008; Cavaco et al. 2017)까지 다양하며, 둘 간 통계적으로 유의하지 않거나 종속적인 상관관계가 있다는 결과(Bhagat & Black 2002; Hermalin & Weisbach 2003; Fields & Keys 2003; Wintoki, Linck & Netter 2012; Kanatas & Qi 2012)도 있다. 다만 최근 연구로 Hu et al. (2023)은 이사회의 모니터링 기능이 자문 기능보다는 기업 고유 위험이 두드러지는 안 좋은 시기에 이사회 독립성의 효과를 주도한다는 시사적 증거를 제시하며 정(+)의 관계를 주장하였고, 신흥시장인 중국 시장을 한정하여 본 Liu et al. (2015)은 독립적인 이사회와 회사 가치 간 정(+)의 연관성이 있다고 주장하고 있다.

이사회의 성별 다양성이나 재임기간 또한 주목받는 연구주제9로 볼 수 있는데, Carter 외(2003)은 이사회 다양성과 기업 가치 사이에 긍정적인 관계가 있음을 발견하였으며, Adams 와 Ferreira (2009)는 여성 이사가 더 나은 출석 기록을 보여주고 더 많은 책임을 지는 것으로 나타났다고 주장하였다. 김선미 외(2013)은 개별사외이사 재임기간이 늘어날수록 독립성이 저하되고 이로 인해 재무보고의 질이 낮아진다는 결과를 보여 현재 상법에서 이사의 임기를 6년으로 제한하고 있는 것이 바람직한 측면이 있음을 알 수 있다.

그밖에 다수의 기업 거버넌스 실증연구가 있으나 본 연구는 Shivdasani and Yermack(2002)과 Hermaline and Weisbach(1998)에 주목하고 있다. Shivdasani and Yermack(2002)은 경영진이 사외이사 선임에 영향력 행사하는 경우 독립적 사외이사 선임의 빈도가 감소하고, 이러한 이사 선임에 부정적 주가 반응이 나타난다는 주장을 하였다. 또한, Hermaline and Weisbach(1998)에 따르면 이사회의 효율성은 그 독립성 여부에 의해 결정되며, 이사회의 독립성은 기존 이사와 CEO 간의 이사회 공석을 채울 사람에 대한 암묵적 또는 명시적인 협상력 대결로 결정된다고 하였다.

따라서 관련 선행연구 결과를 바탕으로 다음과 같은 향후 개선 방향을 제시할 수 있다. 금융지주회사 밸류업이 지속 가능하려면 이사회의 지속적인 관리⸱감독 노력뿐 아니라 이사회의 다양성 및 독립성 강화를 위한 노력을 경주해야 하며, 이사회가 밸류업 계획 수립부터 이행평가 및 소통의 전 과정을 관리⸱감독하고 컨트롤 타워로 역할과 책임을 인식할 필요가 있다. 아울러 일본의 사례와 같이 이사회는 투자자 관점을 고려하여 주주 및 시장참여자와 소통을 강화하려는 노력이 필요할 것이다. 이를 원활하게 수행하기 위해서는 이사 선임 과정의 공정성을 비롯하여 이사회 독립성 강화를 통한 이사회 효율성을 제고가 선행되어야 한다.

3.4 4대 금융지주 이사회 현황

우리나라 4대 금융지주 이사회는 사외이사가 전체 이사의 과반수 이상을 차지하고 있어 독립성 강화를 위한 노력을 기울이고 있으며, 다양성 측면에서도 과거보다 많이 개선되어 가고 있는 중으로 보인다. 주지하다시피 이사회는 기업 경영의 투명성과 효율성을 감독하는 핵심 기구로서, 그 독립성과 다양성은 기업의 장기적인 성과와 직결되는 중요한 요소로 평가된다. 따라서 여성 이사의 비율을 보다 높이고, 디지털 및 ESG 와 같은 미래 성장 동력과 관련된 분야의 전문가를 적극적으로 영입하여 이사회의 전문성을 심화하는 것이 중요한 과제일 것이다.

3.4.1 독립성

4대 금융지주는 모두 상법 및 관련 규정에 따라 사외이사를 이사 총수의 과반수로 구성하여 독립적인 감독 체계를 구비하고 있다.

신한금융지주: 총 11명의 이사 중 9명이 사외이사로, 그 비율이 약 81.8%에 달해 가장 높음 (표 11

참조).Table 11 Status of Outside Directors of Shinhan Financial Group (As of March 2025)

Year of Birth Gender Tenure Area of Expertise 1953 Male 4 years Business Administration 1957 Female 3 years Economics 1953 Male 4 years Business Administration & Law 1970 Female 5 years Business Administration & Accounting 1964 Male 4 years Law 1957 Male 0 year Business Administration 1964 Male 1 year Business Administration & Finance 1971 Female 1 year Statistics 1980 Female 0 year Business Administration & Accounting Note: Out of the total eleven directors, nine are outside directors. Source: Financial Supervisory Service

우리금융지주: 총 8명의 이사 중 7명이 사외이사로 87.5%의 높은 비율을 시현 (표 13

참조).Table 13 Status of Outside Directors of Woori Financial Group (As of March 2025)

Year of Birth Gender Tenure Area of Expertise 1956 Male 3 years Statistics & Business Administration 1958 Male 0 year Industrial Engineering & Business Administration 1959 Male 0 year Economics & Finance 1960 Male 0 year Economics & Finance 1956 Male 0 year Law & Business Administration 1972 Female 1 year Communications 1982 Female 1 year Economics Note: Out of the total eight directors, seven are outside directors. Source: Financial Supervisory Service

하나금융지주: 총 12명 중 9명이 사외이사로 구성되어 75%의 비율을 시현 (표 12

참조).Table 12 Status of Outside Directors of Hana Financial Group (As of March 2025)

Year of Birth Gender Tenure Area of Expertise 1958 Male 4 years Business Administration 1960 Male 3 years Law 1963 Female 2 years Public Administration & Finance 1968 Male 2 years Business Administration & Finance 1957 Male 1 year Economics 1959 Male 1 year Business Administration & Accounting 1963 Female 1 year Business Administration & Information Systems 1969 Male 1 year Law 1964 Female 0 year Business Administration & Finance Note: Out of the total twelve directors, nine are outside directors. Source: Financial Supervisory Service

KB 금융지주: 총 9명의 이사 중 7명이 사외이사로, 약 77.8%의 비율을 시현 (표 10

참조).Table 10 Status of Outside Directors of KB Financial Group (As of March 2025)

Year of Birth Gender Tenure Area of Expertise 1957 Female 2 years Finance & Accounting 1960 Female 2 years Consumer Studies 1962 Male 3 years Finance & Electronic Engineering 1966 Male 2 years Law 1964 Male 1 year Finance & Economics 1962 Female 0 year Economics 1969 Male 2 years Business Administration & Accounting Note: Out of the total nine directors, seven are outside directors. Source: Financial Supervisory Service

이처럼 모든 금융지주가 75% 이상의 높은 사외이사 비율을 유지하며, 형식적 요건을 넘어 실질적인 이사회 독립성을 확보하기 위해 노력하고 있다고 볼 수 있다.

3.4.2 성별 및 연령 다양성:

여성 사외이사 비율은 30% 내외로, 과거에 비해 개선되었으나 여전히 남성 중심의 구조가 유지되고 있다. 신한금융지주가 사외이사 9명 중 4명을 여성으로 선임하여 약 44.4%로 가장 높은 성별 다양성을 보인다. KB 금융지주는 7명 중 3명(약 42.9%), 하나금융지주는 9명 중 3명(약 33.3%), 우리금융지주는 7명 중 2명(약 28.6%) 순으로 나타난다. 연령대는 주로 1950년대생부터 1980년대생까지 분포하여 세대 간 시각을 아우르려는 노력을 강구하고 있다고 볼 수 있다.

3.4.3 전문분야 다양성

사외이사의 전문분야는 주로 경영, 경제, 법학, 회계 등 전통적인 금융 관련 분야에 집중되어 있다. 이는 금융지주회사의 특성을 고려할 때 필요한 전문성이지만, 급변하는 디지털 및 ESG 경영 환경에 대응하기에는 한계가 있을 수 있다. KB 금융지주는 전자공학, 소비자학 전문가를 포함하고, 신한금융지주는 통계, 우리금융지주는 산업공학 및 커뮤니케이션, 하나금융지주는 전산 분야 전문가를 포함하여 다각화를 시도하고 있는 점은 긍정적이라 할 수 있다.

Ⅳ. 금융지주회사 밸류업 방안에 대한 평가

본 절에서는 4대 금융지주회사가 제안한 밸류업 방안에 대한 간단한 평가를 제시하고자 한다. 앞서 살펴본 바와 같이 4대 금융지주회사는 2024년 3분기 말 기준 KB 금융 13.85%, 신한금융 13.12%, 하나금융 13.17%, 우리금융 12.00% 수준인 CET1을 중·장기적으로 13% 이상으로 유지하여 초과하는 부분에 대해 적극적인 주주환원을 하겠다고 발표하였다.

먼저 이들 밸류업 방안은 공통적으로 배당성향 확대, 자사주 매입 및 소각 등 주주환원책 위주로 단기적으로 기업가치 제고에 긍정적 영향을 줄 것으로 평가한다. 주지하다시피 주주환원책은 배당이나 자사주 매입 등을 통해 주주에게 돌아가는 몫으로 주가와 직결되는 부분으로 매우 중요하며, 특히 개발도상국에서와 같이 기업 거버넌스가 불투명하고 기업이 제공하는 정보에 대해 시장의 신뢰성이 부족하다고 평가받는 경우 주주환원책은 매우 중요한 투자 의사결정 요인이 된다.

일각에서는 주주환원책에 초점을 맞춰 위험가중자산(RWA) 관리에 집중하다 보면 상대적으로 신용도가 낮은 중소기업이나 중저신용자 대출이 줄어들 수 있다는 우려도 제기하고 있다. 신용도가 다소 낮거나 위험가중치가 높은 중소기업이나 개인사업자, 중저신용자 대상으로 하는 은행대출이 어려워지는 상황이 발생할 수도 있어 한편으로 공공성도 갖고 있는 은행지주회사로서 주주환원책 추구와 대출 관리 및 유지 사이에서 균형점을 찾는 것이 중요할 것이다. 이를 위해서는 보다 정교한 신용평가 역량을 키우는 노력을 경주할 필요가 있을 것이다.

다만 현재 제시된 밸류업 방안이 주로 주주환원책 위주로 실제 비즈니스 모델에 대한 중장기적 계획은 부족한 것으로 평가할 수 있다. 수익성 및 성장성 개선을 위한 중장기 성장전략이 부족하며, 특히 구체적인 비즈니스 모델에 대한 설명뿐 아니라 자본 및 자산의 효율성 제고에 대한 구체적인 방안도 부족하다고 볼 수 있다.

마지막으로 주주가치 정립이나 이사회 독립성 및 역할 강화 등 거버넌스에 대한 계획도 다소 부족한 것으로 보인다. 특히 일본과 같이 소수주주 권리 보호 및 전체 주주 가치 추구 노력 부분, 이사회 역할 및 책임 강화 등 거버넌스 개선 노력을 통한 경영진의 책임경영 유도에 대한 구체적인 방안이 다소 부족했다고 볼 수 있다.

한편, 그동안 금융지주 주가가 저평가된 원인에 주주환원책이 부족했던 점도 있지만 보다 근원적인 문제는 이자이익 의존도가 지나치게 높은 등 구조적 취약성 탓이라는 의견도 상당히 설득력을 얻고 있다. 국내은행의 비이자이익은 글로벌 모범사례 은행에 비하여 매우 낮은 수준이며, 지난 10년 간 추세적으로 증가하지 못하고 있는 것도 사실이다. 이와 같이 금융지주회사 이익 중 은행 이자이익의 비중이 높고 경기순환상 금리 변화에 당기순이익이 민감하게 반응하는 것이 저평가의 주된 이유라는 것이다(임형석, 2023). 그밖에 수익의 지속가능성이 낮다는 점과 은행주 보유 관련 각종 규제에 따른 수요 저하 등에서도 그 원인을 찾을 수 있다.

다만 높은 이자이익 의존도 혹은 편중도가 이익 변동성을 높인다는 주장에 대해서는 반론의 여지가 존재할 수 있다. 특히 구본성 (2005)은 장기 안정성 측면에서 변동성 관계(volatility relationship)를 분석한 결과, 비이자수익비율의 변동성과 수익지표의 변동성이 정(positive)의 관계를 보여 비이자수익의 확대가 장기수익의 변동성을 높일 가능성이 크다고 주장하고 있다.

또한 은행의 비이자이익 중 수수료이익은 변동성이 낮은 편이나 유가증권평가손익이나 외환파생손익 등 비수수료이익부문의 변동성은 오히려 심하다고 알려져 있다. 관련 연구로 Hahm(2008)은 1992년부터 2006년까지 29개국의 상업은행 재무제표 및 거시 자료로 실증분석 진행한 결과, 비이자수익의 확대가 수익성에는 긍정적인 영향이 있지만 동시에 이익 변동성을 높이는 부정적인 영향이 있어 위험 분산 효과는 제한적임을 발견하였다. 이는 은행의 수익구조 다변화가 장기적 수익 안정성을 보장하지 않기 때문에 신중한 위험관리 및 규제가 필요함을 시사한다고 볼 수 있다. 또한, Köhler (2014)는 2002년부터 2012년까지 독일 은행 패널 데이터를 바탕으로 회귀분석 진행한 결과 상업은행은 비이자수익 비중을 높일 경우 Z-score 로 나타나는 재정적 안정성이 증가하며, 특히 수수료 기반 활동이 많을수록 이러한 경향이 두드러진다고 주장하였다. 반대로 투자은행은 비이자수익이 증가할수록 위험이 높아지며, 특히 수수료 기반이 아닌 활동(거래 및 증권화)에서 이러한 경향이 두드러진다고 주장하기도 하였다. 따라서 비이자이익 확대는 수익성과 위험관리 측면 모두를 고려하여 결정하여야 할 것이다.

Ⅴ. 정책과제 및 시사점

본 절에서는 앞선 절에서 살펴본 금융지주회사 밸류업에 대한 평가와 일본 사례 및 관련 선행연구 분석을 바탕으로 향후 금융지주회사의 본질적 가치를 높일 수 있는 정책과제 및 시사점을 제시하고자 한다.

첫째, 금융지주회사 내 은행부문 및 비은행부문의 다각화된 사업 포트폴리오를 구성하고 지주회사 차원에서 매트릭스(matrix) 조직이 유연하게 활용될 수 있도록 해야 할 것이다(서정호, 2024). 앞서 언급한 대로 금융지주회사 수익의 지속가능성을 높이기 위해서는 현행 수준의 이자이익 의존도는 상당히 높아 다소 조정할 필요는 있어 보인다. 비이자이익 업무의 확대는 자산 중심의 성장 한계를 극복하고 은행에 새로운 수익원을 창출시켜 줌으로써 지속 가능한 수익 기반을 마련할 수 있기 때문이다. 그러나 앞서 살펴본 바와 같이 비이자이익을 확대한다고 해서 항상 은행의 리스크가 분산되거나 수익성이 개선되는 것은 아니며, 오히려 안정성이 약화될 수도 있음에 유의해야 한다(김우진, 2024). 따라서 사업부문 간 협력에 용이한 매트릭스 조직의 정착을 통해 안정적 수익 기반 확보를 위한 노력과 동시에 변동성이 낮은 수수료 수익의 확대를 효율적으로 추구할 수 있으며, 아울러 위험관리에 더욱 주의를 기울일 필요가 있다.

둘째, 금융지주회사 그룹 내 후선업무 통합을 촉진할 수 있도록 관련 규제를 정비할 필요가 있다(서정호, 2024). 디지털 기술이 금융업의 각 분야에서 폭넓게 활용되면서 후선 지원부서에서 발생하는 프로세싱 비용을 절감할 수 있는 여지가 증대되고 있지만, 동시에 디지털 기술에 대한 투자 부담도 크게 늘어나고 있는 상황이다12. 이에 따라, 그룹 내 관계회사 간 지원 인력 및 인프라를 공유함으로써 규모의 경제를 모색할 필요가 있으나, 현재는 금융지주회사법상 금융지주회사가 비금융회사를 자회사로 둘 수 없어 후선업무를 전담하는 자회사 설립은 불가능하다.

셋째, 금융지주회사 그룹이 고객 중심의 조직운영을 할 수 있도록 규제에 유연성을 부여해야 할 필요가 있다. 업권별로 설계된 ‘칸막이 규제’에서 벗어나 금융소비자가 필요로 하는 모든 금융상품과 서비스를 원스톱으로 제공받을 수 있도록 제도를 개선하거나 운영할 수 있어야 한다. 특히, 저출산·고령화 시대를 맞아 생활지원 기능과 결합한 맞춤형 금융서비스에 대한 수요가 급격하게 증가하고 있는 상황을 예의주시해야 할 것이다. 현재 금융지주그룹 내 영업 목적 정보 공유는 고객이 동의하는 경우로 한정되어 있으며, 이해상충 여부와 무관하게 특정업무(집합투자·변액보험)에 대해서는 원천적으로 임직원의 겸직을 제한하고 있어 고객 중심의 조직을 운영하는데 한계가 많다고 할 수 있다(서정호, 2024).

넷째, 그룹 차원의 통합 플랫폼 구축·운영과 관련된 규제는 과감하게 정비할 필요가 있다(서정호, 2024). 최근 금융과 비금융 간의 경쟁이 치열해지면서 플랫폼이 소비자 접점의 핵심채널로 자리매김하고 있지만, 기본적으로 금융지주회사는 순수지주회사이기 때문에 플랫폼을 직접 운영할 수 없다. 더욱이 금융회사가 비금융회사 주식 소유를 제한하는 규제로 인해 그룹 통합 플랫폼에 생활지원 서비스와 결합한 상품을 주도적으로 제공하기 어려운 상황이다. 반면, 그간 빅테크 기업들은 전자금융업 진출을 통해 결제시장에 진출하거나 인터넷전문은행 설립을 추진하는 등 금융 업무를 확장해 왔다.

다섯째, 금융지주회사의 밸류업이 지속가능하려면 이사회의 실질적인 역할 강화가 선행되어야 한다. 이사 선임 과정의 공정성을 확보하고 이사회의 독립성과 다양성을 강화함으로써 이사회의 효율성을 높이는 것이 선결과제이다. 이와 같이 효율성이 제고된 이사회는 밸류업 계획 수립부터 이행, 평가, 소통까지 전 과정을 총괄하는 ‘컨트롤 타워’로서의 책임을 다해야 한다. 특히 일본 사례와 같이, 투자자의 관점을 견지하며 주주 및 시장과 적극적으로 소통하는 노력이 필수적이다.

이러한 지배구조 개선 노력과 더불어 이사회의 투자 방향성 설정도 중요하다. 최근 정부 정책의 일환인 ‘생산적 금융 투자’는 은행이 혁신 기업이나 펀드에 투자함으로써, 비이자수익 증대와 가계부채 억제 효과를 동시에 추구하는 지속가능 성장 전략이라 할 수 있다. 아울러, 이사회 구성의 다양성을 넘어 테마 지수나 여성 지수에 투자하는 등 금융의 사회적 책임을 다하는 것 역시 밸류업의 중요한 축이라 할 수 있다(여은정, 2019).

여섯째, 주지하다시피 금융산업은 국가 경제의 중요한 규제산업으로 정부 정책의 일관성 유지도 밸류업 지속가능성에 중요한 요소라고 할 수 있다. 정부 정책 변화나 구두 지도에 따라 경영이 과도하게 영향을 받는 경우 이는 주주이익을 훼손함으로써 밸류업 지속가능성에 저해 요소로 작용할 가능성이 있다. 같은 맥락에서 금융지주 및 은행 등 계열사 대표이사 선임과정에서 정부가 개입한다는 오해가 발생하지 않도록 관계당국은 각별히 유의할 필요가 있다.

마지막으로 밸류업의 성공적인 이행을 위해 거래소 상장폐지 요건이 강화되어야 한다는 주장도 설득력을 얻고 있다13. 실제로 우리나라에 상장사가 너무 많고, 상장사 중 한계기업이 차지하는 비율이 13.4%로 주요 64개국 중 7번째로 높게 나타나기도 함에 따라(IMF, 2023) 자본의 효율적인 배분이 억제되는 측면이 있다. 통상 3년 연속으로 영업이익보다 이자비용이 높은 한계기업을 지칭하는 좀비기업(zombie firm)을 조기에 퇴출함으로써 지수에 투자되는 자금을 더 생산적인 기업에 투자할 수 있으며, 이는 혁신기업의 성장으로 이어져 주가 지수를 상승시키는 선순환을 만들 수 있을 것이다. 다만 이는 금융지주회사에 직접 해당되기 보다는 일반적인 기업의 밸류업 촉진에 따라 전반적인 주가 지수 상승을 통한 간접적인 영향을 준다고 볼 수 있다. 상장폐지 요건이 강화되고 한계 기업의 퇴출이 활성화된다면 주식시장의 전반적인 밸류업이 촉진될 뿐 아니라, 금융지주회사 내 은행을 비롯한 금융기관도 대출 심사에서 생산성이 낮은 기업에 대해 엄격한 기준으로 심사함에 따라 부실을 줄이고 업무의 효율성이 제고될 가능성도 기대할 수 있다.

본 연구는 우리나라 4대 금융지주회사의 밸류업 현황을 일본의 관련 사례와 관련 선행 연구 분석을 포함하여 종합적으로 분석하고, 향후 밸류업을 위한 과제를 제시하였다는 점에서 정책적 의의가 있다고 할 수 있다. 이번 밸류업 공시를 수행해 나감에 따라 금융지주회사들은 지속적인 변화와 혁신을 추구하여 기업 가치를 높이고, 투자자들에게 보다 매력적인 투자 대상으로 자리매김하여야 할 것이다.

Ⅲ. 연구 방법 및 데이터

본 연구는 국내 주요 금융지주사의 자본구조 결정요인을 분석하기 위해 Modigliani and Miller(1958)의 이론적 틀을 바탕으로 실증 분석을 수행하였다. 분석 대상은 KB, 신한, 하나, 우리 등 국내 4대 금융지주사를 포함하며, 분석 기간은 2014년부터 2023년까지의 분기별 데이터를 활용하였다. 주요 데이터 소스는 각 사의 공시자료와 한국은행 경제통계시스템(FSS, 2024)을 참조하였다.

자본구조의 대리변수로는 총부채비율을 사용하였으며, 독립변수로는 수익성, 기업규모, 자산구성, 그리고 대내외 경제지표를 설정하였다. 특히 최근의 디지털 전환 비용이 자본구조에 미치는 영향을 파악하기 위해 IT 투자 지출액을 통제변수로 포함하였다. 분석에 사용된 기초 통계량은 Table 1

Table 1 주요 변수의 기초 통계량

| 변수명 | 평균 | 표준편차 | 최솟값 | 최댓값 |

|---|---|---|---|---|

| 부채비율 | 0.852 | 0.045 | 0.712 | 0.921 |

| 수익성(ROA) | 0.012 | 0.003 | 0.005 | 0.018 |

| 기업규모(Size) | 14.21 | 1.12 | 12.45 | 15.88 |

분석 모델은 다음과 같은 패널 회귀 방정식을 기본으로 한다. 여기서 $\epsilon_{it}$는 오차항을 의미하며, 각 지주사의 개별 특성을 반영하기 위해 고정효과 모델(Fixed Effect Model)을 적용하였다.

또한, 시계열적 흐름을 파악하기 위해 Figure 1에서 제시된 바와 같이 연도별 부채비율의 변화 추이를 검토하였다. 분석 결과에 따르면 국내 금융지주사의 자본구조는 거시경제적 환경 변화에 민감하게 반응하는 것으로 나타났다.

1. 데이터 정제 및 SQL 쿼리

원천 데이터에서 분석에 필요한 항목을 추출하기 위해 다음과 같은 SQL 쿼리를 사용하여 데이터베이스를 구축하였다. 추출된 데이터는 Kim(2024)의 방법론에 따라 이상치를 제거하고 표준화 과정을 거쳤다.

SELECT bank_id, quarter, total_debt, total_asset

FROM financial_statements

WHERE year BETWEEN 2014 AND 2023

AND status = 'final'

ORDER BY bank_id, quarter

이 과정에서 누락된 분기 데이터는 선형 보간법을 사용하여 보정하였으며, 최종적으로 160개의 분기별 관측치를 확보하였다. 이는 통계적 유의성을 확보하기에 충분한 수준인 것으로 판단된다.

금융지주회사 밸류업 현황과 향후 과제: 4대 금융지주 사례를 중심으로

1. 개요(Synopsis)

본 사례는 2024년 2월 금융위원회의 ‘기업 밸류업 프로그램’ 발표 이후 KB·신한·하나·우리 등 국내 4대 금융지주회사가 주주환원 확대, CET1 목표 상향, 디지털 전환·M&A 등으로 기업가치를 제고하려 한 과정 및 주가에의 영향을 다룬다. 정부의 공시 가이드라인을 기반으로 각 사의 전략 및 특징을 파악하고, 주가 및 핵심 지표에 어떤 변화를 가져왔는지 서술하며, 일본의 기업 거버넌스 개혁 사례와 비교해 향후 추진해야 할 정책적 과제와 시사점을 제시한다.

2. 학습목표(Learning Objectives)

-

4대 금융지주가 발표한 밸류업 프로그램의 구조·인센티브 체계를 이해한다.

-

CET1 기준, ROE, 총주주환원율 등 핵심 지표가 주주환원 정책과 어떻게 연결되는지 이해한다.

-

금융지주 간 밸류업 전략 차이를 파악하고 주가 반응을 해석한다.

-

이사회 현황 자료를 바탕으로 우리나라 4대 지주의 이사회 독립성 및 다양성에 대해서 토론한다.

-

일본 거버넌스 개혁 사례와 비교해 국내 금융지주가 향후 추진해야 할 관련 정책 시사점을 도출한다.

3. 사례 질문 및 분석(Assignment Questions & Case Analyses)

가. 금융지주회사들이 CET1 13 % 이상을 유지하면서 배당·자사주 소각을 확대할 때 자본비용과 주가에는 어떤 파급효과가 나타났는 지 서술하시오.

<예시적 해답>

CET1 비율 13% 이상을 유지하며 배당 및 자사주 소각을 확대하는 것은 주주환원 확대를 통해 자본비용을 낮추고 주가를 상승시키는 긍정적인 파급효과를 가져온다. 다만, 이러한 주주환원책은 단기적인 주가 상승에는 기여하지만, 중장기적인 기업 성장을 위한 비즈니스 모델 개선 계획이 부족하다는 평가도 존재한다. 또한, 주주환원에 집중하다 보면 위험가중자산(RWA) 관리에 집중하여 중소기업이나 중저신용자 대출이 줄어들 수 있다는 우려도 제기된다.

1. 자본비용 (Cost of Equity, COE)

신한금융지주의 경우, 그룹의 자본비용(COE)을 10%로 산출하고 이를 ROE 달성 목표의 기준으로 설정하였다. 일반적으로 주주환원 확대는 투자자들에게 긍정적인 신호로 인식되어 기업의 위험이 낮아졌다고 판단하게 된다. 따라서 자본비용은 투자자가 회사에 투자하기 위해 요구하는 기대수익률을 의미하므로, 위험 감소는 곧 자본비용의 하락으로 이어 질 수 있다.

2. 주가

금융지주회사의 밸류업 방안은 배당성향 확대, 자사주 매입 및 소각 등 주주환원책 위주로 구성되어 단기적으로 기업가치 제고에 긍정적인 영향을 미칠 것으로 평가된다. 주주환원책은 주주에게 돌아가는 몫으로 주가와 직결되는 매우 중요한 요소이며, 특히, 기업 거버넌스가 불투명하고 기업이 제공하는 정보에 대한 시장의 신뢰가 부족한 경우, 주주환원책은 투자 의사결정의 중요한 요인이 될 수 있다.

실제로 KB 금융지주와 신한금융지주는 자체 밸류업 공시 이후 주가가 코스피 200 대비 확연한 상승 추세를 보였다.

하나금융지주와 우리금융지주 또한 정부의 밸류업 프로그램 발표 이후 코스피 200 대비 상승 추세를 나타내었다.

궁극적으로 주주환원 확대는 주가 상승률을 높여 배당금 증가율보다 주가 상승률이 높아지게 되는 경우가 발생하며, 이로 인해 배당수익률은 하락하는 양상을 보이기도 한다(KB 금융지주, 신한금융지주, 하나금융지주 모두 2024년 배당수익률이 2023년에 비해 하락). 또한 자사주 매입 및 소각은 유통 주식 수를 줄여 주가 상승을 유도하는 효과도 있다.

나. 최근 국내 주요 금융지주회사들이 추진하고 있는 밸류업 전략의 ‘강점’과 ‘한계점’을 비판적으로 분석하시오.

<예시적해답>

1. 강점

-

주가 상승 및 기업가치 제고: 배당 확대와 자사주 소각 등 주주환원책은 투자자들에게 긍정적인 신호로 작용하여 단기적으로 주가를 상승시키는 효과를 가져왔다. 실제로 KB 금융, 신한금융, 하나금융 등이 정부의 밸류업 프로그램 발표 이후 코스피 200 대비 높은 주가 상승률을 기록하였다.

-

자본비용(COE) 하락 가능성: 주주환원 확대는 기업의 위험이 낮아졌다는 신호로 해석되어, 주주들이 요구하는 기대수익률인 자본비용을 낮출 수 있는 잠재력이 존재한다.

-

지배구조 투명성 제고: 기업 거버넌스가 취약한 것으로 인식되던 국내 금융 시장에서 주주환원책은 투자 의사결정에 중요한 요소로 작용하며, 투명성 제고에 기여할 수 있다.

2. 한계점

-

단기적 관점의 한계: 현재의 밸류업 전략이 배당 및 자사주 소각 등 주주환원책에 집중되어 있어, 중장기적인 기업 성장을 위한 비즈니스 모델 개선 계획이 부족하다는 비판이 있다. 이는 지속 가능한 가치 창출로 이어지기 어렵다는 한계가 존재한다.

-

성장 잠재력 훼손 우려: 자본 적정성(CET1 비율) 유지를 위해 위험가중자산(RWA) 관리를 강화하면서, 중소기업이나 중저신용자 대출 등 새로운 성장 기회나 사회적 책임 이행이 제한될 수 있다는 우려도 제기된다.

-

배당수익률 하락: 주가 상승률이 배당금 증가율보다 높아지면서, KB 금융, 신한금융, 하나금융 등 주요 금융지주회사의 배당수익률이 2023년 대비 2024년에 하락하는 역설적인 현상도 나타난다.

다. 본문에 나오는 이사회 현황 자료를 바탕으로 우리나라 4대 지주의 이사회 독립성 및 다양성에 대해서 토론하시오.

<예시적 해답>

각 이사회는 사외이사가 전체 이사의 과반수 이상을 차지하고 있어 독립성 강화를 위한 노력을 기울이고 있으며, 다양성 측면에서도 과거보다 많이 개선되어 가고 있는 중으로 보인다. 주지하다시피 이사회는 기업 경영의 투명성과 효율성을 감독하는 핵심 기구로서, 그 독립성과 다양성은 기업의 장기적인 성과와 직결되는 중요한 요소로 평가된다. 따라서 여성 이사의 비율을 보다 높이고, 디지털 및 ESG 와 같은 미래 성장 동력과 관련된 분야의 전문가를 적극적으로 영입하여 이사회의 전문성을 심화하는 것이 중요한 과제일 것이다.

1. 독립성

4대 금융지주는 모두 상법 및 관련 규정에 따라 사외이사를 이사 총수의 과반수로 구성하여 독립적인 감독 체계를 구비하고 있다.

-

신한금융지주: 총 11명의 이사 중 9명이 사외이사로, 그 비율이 약 81.8%에 달해 가장 높음.

-

우리금융지주: 총 8명의 이사 중 7명이 사외이사로 87.5%의 높은 비율을 시현

-

하나금융지주: 총 12명 중 9명이 사외이사로 구성되어 75%의 비율을 시현

-

KB 금융지주: 총 9명의 이사 중 7명이 사외이사로, 약 77.8%의 비율을 시현

이처럼 모든 금융지주가 75% 이상의 높은 사외이사 비율을 유지하며, 형식적 요건을 넘어 실질적인 이사회 독립성을 확보하기 위해 노력하고 있다고 볼 수 있다.

2. 성별 및 연령 다양성:

여성 사외이사 비율은 30% 내외로, 과거에 비해 개선되었으나 여전히 남성 중심의 구조가 유지되고 있다. 신한금융지주가 사외이사 9명 중 4명을 여성으로 선임하여 약 44.4%로 가장 높은 성별 다양성을 보인다. KB 금융지주는 7명 중 3명(약 42.9%), 하나금융지주는 9명 중 3명(약 33.3%), 우리금융지주는 7명 중 2명(약 28.6%) 순으로 나타난다. 연령대는 주로 1950년대생부터 1980년대생까지 분포하여 세대 간 시각을 아우르려는 노력을 강구하고 있다고 볼 수 있다.

2. 전문분야 다양성:

사외이사의 전문분야는 주로 경영, 경제, 법학, 회계 등 전통적인 금융 관련 분야에 집중되어 있다. 이는 금융지주회사의 특성을 고려할 때 필요한 전문성이지만, 급변하는 디지털 및 ESG 경영 환경에 대응하기에는 한계가 있을 수 있다. KB 금융지주는 전자공학, 소비자학 전문가를 포함하고, 신한금융지주는 통계, 우리금융지주는 산업공학 및 커뮤니케이션, 하나금융지주는 전산 분야 전문가를 포함하여 다각화를 시도하고 있는 점은 긍정적이라 할 수 있다.

라. 밸류업 선진사례로 꼽히는 일본의 기업 밸류업 방안에 대해 서술하시오.

<예시적 해답>

일본은 2010년대 중반부터 스튜어드십 코드와 거버넌스 코드를 도입하여 거버넌스 개혁을 추진하고, 주식시장을 3개의 시장(Prime, Standard, Growth)으로 개편하는 거래소 개혁을 실시함으로써 기업 밸류업 기반을 마련하였다. 이후 2023년 “투자자 관점이 반영된 경영활동”을 핵심 밸류업 방안으로 제시하며 밸류업에 상당한 성과를 거두었다고 평가된다. 이러한 “경영활동”은 투자자 관점에서 자본비용(cost capital)을 파악하고 투자자 관점의 현황을 분석하는 한편, 중장기 목표와 실현방안을 명확히 제시함으로써 기업가치 제고를 도모하는 것이다. 아 울러 경영진 및 이사회의 투자자와의 적극적인 커뮤니케이션도 투자자 관점이 반영된 경영활동의 주요 요소로서 강조된다.

마. 한국의 밸류업 프로그램과 일본의 밸류업 추진 사례에 대한 분석을 바탕으로 향후 국내 금융지주회사의 본질적 가치를 높일 수 있는 정책 방향에 대해 논하시오.

<예시적 해답>

국내 금융지주회사의 본질적 가치를 높이기 위해서는 첫째, 금융지주회사가 다각화된 사업포트폴리오를 구성하고 매트릭스 조직을 유연하게 활용할 수 있도록 규제를 완화해야 한다. 이는 금융지주회사가 이자이익 중심의 성장 한계를 극복하고 지속 가능한 수익 기반을 강화하는데 기여할 것이다. 둘째, 그룹 내 후선업무 쉽게 통합을 촉진할 수 있도록 관련 규제를 정비해야 한다. 디지털 기술에 대한 투자 비용이 급증하였으나, 현재 금융지주회사법상 비금융 자회사 설립이 불가능해 그룹 내 후선업무 통합에는 제약이 있다. 셋째, 금융지주회사 그룹이 고객 중심의 조직 운영을 할 수 있도록 규제에 유연성을 부여해야 한다. 금융지주회사들이 다변화된 고객의 수요에 대응할 수 있도록 업권별로 설계된 ‘칸막이 규제’를 완화하고 소비자가 모든 금융상품과 서비스를 원스톱으로 제공받을 수 있도록 보다 유연한 제도 운영이 필요하다.

Appendix

Table A1

| Corporate Value-up Program | Details | |

|---|---|---|

| Voluntary Enhancement of Corporate Value for Listed Companies | Establish, implement, and communicate corporate value enhancement plans | - Provide comprehensive guidelines on disclosure principles, content, and methods |

| Provide incentives such as tax support | - Grant incentives such as tax support, awards for excellent companies, and IR - Inform investors about disclosure status and publish a white paper every May | |

| Actively Inducing Market Valuation and Investment for Companies with Excellent Corporate Value Enhancement | Develop ‘Korea’s Value-up Index and related ETFs’ | - Develop the ‘Korea Value-up Index’ and ETFs for investors to use10 |

| Incorporate into the Stewardship Code | - Guideline for pension funds, etc., to consider corporate value enhancement efforts in their investment decisions | |

| Comparative disclosure of key investment indicators | - Support investors’ assessment by providing comparative key investment indicators for each company | |

| Establishment of Value-up Support System | Establish a dedicated support system | - Establish a dedicated Corporate Value-up support system with participation from listed companies, the market, and experts |

| Support voluntary disclosure by listed companies | - Support listed companies’ value-up through disclosure training, 1:1 consulting, translation support, etc. | |

| IR support and enhanced communication to encourage participation | - Expand joint IRs for listed companies to publicize their efforts and listen to investor opinions - Continue to encourage corporate participation through periodic meetings with listed companies, etc. |

Source: Financial Services Commission (FSC) Press Release (2024.02.26.)