.jpeg)

이브이시스(EVSIS)의 사업 전략: 전기차 충전 인프라 산업에서의 수직적 통합과 경쟁우위 구축 사례연구

Business Strategy of EVSIS: A Case Study on Vertical Integration and Building Competitive Advantage in the EV Charging Infrastructure Industry

1 한양대학교

1 Hanyang University

초록

본 사례연구는 전기차 충전 인프라 기업인 이브이시스(EVSIS)가 국내 시장의 구조적인 한계 속에서 어떻게 차별화된 경로를 통해 단기간에 업계 매출 1위 기업으로 성장했는지를 분석한다. EVSIS 는 2022년 롯데그룹에 편입이 된 이후에 롯데그룹의 유통 및 물류 등 핵심 자산을 활용하여 전략적인 거점을 확보하였고 제조부터 운영, 플랫폼을 내재화한 수직적 통합 구조를 구축하였다. 이러한 통합적인 운영 체계는 충전기의 품질과 사용자들의 경험을 일관되게 관리하는 기반이 되었으며 단순한 외주 중심의 경쟁사들에 대비하여 신뢰도 부분을 핵심 경쟁력으로 만드는 요인이 되었다. 본 연구는 EVSIS 의 성공이 단순하게 뛰어난 자원의 보유에서 비롯한 것이 아니라 기업이 보유하고 있는 자원을 시장 환경에 맞추어 동적으로 재구성하는 역량과 그룹 차원의 자원과 사업부 수준의 전략간의 교차 수준 적합성을 통하여 시스템 차원의 경쟁우위를 창출한 결과임을 제시한다. 이것들을 자원기반관점에 기반하여 해석함으로써 EVSIS 가 충전 인프라 부족과 저수익성, 규제 불확실성 등등 산업의 구조적인 문제를 해결하는 과정을 설명한다. 더 나아가 본 사례는 EVSIS 의 통합 전략이 향후 글로벌 시장 진출 및 스마트 에너지 서비스로의 확장 과정에서 어떻게 지속 가능한 경쟁우위로 작용할 수 있는지를 고찰한다. 이를 통해 본 연구는 신흥 기술 산업에서 자원의 통합 메커니즘을 중심으로 경쟁우위를 설명하는 새로운 관점을 제시함과 동시에 이론적이고 실무적인 시사점을 함께 제공한다.

Abstract

This case study analyzes how EVSIS, a leading electric vehicle (EV) charging infrastructure company in South Korea, achieved market leadership within a short period despite the structural limitations of the domestic market. After its acquisition by Lotte Group in 2022, EVSIS leveraged the group’s logistics, retail, and real estate assets to secure strategic locations and established a vertically integrated system encompassing manufacturing, installation, operation, and platform management. This integrated operation enabled consistent control over charger quality and user experience, positioning reliability as a key source of competitive advantage compared to competitors dependent on outsourcing. Grounded in the Resource-Based View (RBV) and Dynamic Capabilities framework, the study highlights that EVSIS’s success stems not merely from possessing superior resources but from its ability to dynamically reconfigure them to fit changing market environments. Furthermore, the synergy between group-level assets and business-level strategies—termed cross-level fit—is identified as a mechanism that generates system-wide competitiveness. The case also examines how EVSIS’s integration strategy contributes to sustainable competitive advantage as it expands globally and evolves toward smart energy services. Through this lens, the study offers both theoretical and practical implications for firms in emerging technology-based industries, suggesting that the integration and dynamic orchestration of resources are essential for overcoming structural inefficiencies and achieving sustainable growth.

Ⅰ. 서 론

2016년 발효된 파리기후협정(Paris Climate Agreement)은 전 세계적으로 온실가스 배출을 감축하고, 지구 평균 기온 상승을 산업화 이전 대비 2℃ 이하로 제한하며, 나아가 1.5℃ 이하로 억제하는 것을 목표로 한다(UNFCCC, 2016). 이에 따라 각국은 내연기관차를 전기 자동차로 대체하고 이를 위한 충전 인프라의 확충을 핵심 과제로 추진해왔다. 한국 정부 역시 2050년 탄소중립을 선언한 이후에 전기차 보급 확대 및 충전 인프라 구축을 전략적인 핵심 정책으로 삼아 지원을 강화해왔다(Ministry of Environment, 2021). 그 이후부터 전기차는 2022년까지 빠르게 보급되면서 초기 시장을 형성했지만 2023년이 들어서면서 점점 판매 성장세가 둔화되고 전기차 판매 정체 국면에 진입하였다 (Figure 1

이러한 전기차의 확산 둔화의 배경에는 기존 내연기관 차량 대비 높은 차량의 가격과 전기차 충전 인프라의 부족 및 불편함, 기술 안정성에 대한 불신 등 복합적 요인 등이 작용을 한다. 첫째, 전기차는 동급 내연기관 차량 대비 평균 30% 이상의 가격으로 형성되었으며(News1, 2024), 보조금을 제외하더라도 여전히 가격 진입장벽이 존재한다. 둘째, 2024년 12월 기준으로 국내에 등록되어 있는 전기차는 약 68만 대이고 급속 충전기는 4만 4천 대 수준이다. 또한 지역 간 전기차 충전소 밀도 불균형 및 특정 지역의 접근성 부족 문제도 있다(Korea Smart Grid Association, 2025a). 셋째, EV 이용자 중 84%가 충전 실패를 경험했고, 이 중 47.1%는 ‘충전기 고장’을 원인으로 지목하는 등 충전기의 품질과 신뢰성에 대한 불만이 심화되고 있다(Electricity Newspaper, 2023a). 이브이시스(EVSIS) 대표는 충전 인프라 산업이 직면한 이러한 구조적 문제에 대해 다음과 같이 언급하였다.

“보급 위주의 초기 정책은 시장 확대에는 기여했지만 운영 및 품질 관리 측면에서는 아직 개선 여지가 있습니다.” -EVSIS CEO, Personal Communication, October 2024 –

실제로 정부의 보조금 체계가 ‘양적 확대 중심’으로 설계되면서, 충전기 품질 저하 및 유지보수 인력 부족이 구조적 문제로 대두되고 있다(News Tomato, 2023). 또한 전기차 확산과 충전기 신뢰성의 관계에 대해서도 다음과 같이 강조하였다.

“충전 인프라의 신뢰성이 확보되지 않으면 전기차 보급은 일정 수준에서 멈출 수밖에 없습니다”

-EVSIS CEO, Personal Communication, July 2025-.

현재 충전 인프라 산업이 양적 확대 중심의 초기 단계에서 벗어나 품질 및 운영 신뢰성 중심의 질적 전환기가 도래했음을 보여주는 근거로 이해할 수 있다. (Figure 1 참조). 이러한 맥락에서 정부 정책과 민간 운영 간의 비효율적 불균형은 산업 전반의 신뢰 회복을 저해하는 요인으로 작용하고 있다.

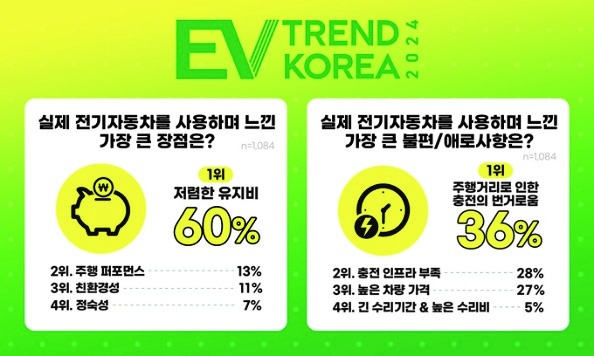

이러한 문제들은 단순하게 기술의 부족이라는 차원을 넘어선 충전 인프라의 전략적인 운영의 부재와 산업 구조의 비효율성 문제, 실제 사용자들의 신뢰 구축 실패 등의 구조적인 원인에서 비롯된다. 특히 ‘EV 트렌드 코리아 2024’의 설문조사에 따르면 전기차 이용자의 5,942명 중 가장 많은 응답자가 “충전 인프라의 불편”을 가장 큰 불만으로 꼽았는데 이는 전기차의 가격이나 성능보다 전기차 충전의 편의성이 전기차 확산의 핵심 장애 요인으로 작용하고 있음을 보여준다(Figure 2

이런 충전 인프라 산업은 정부의 보조금 확대와 함께 급속도로 성장했지만 충전기 1기당 수익성이 낮고 충전기 유지보수의 부담이 크기에 많은 기업들이 여전히 적자를 기록하고 있는 실정이다. 2024년 말 기준으로 국내 전기차 충전기는 총 약 39만 4,132기로 전년 대비 30% 이상 증가를 했으나 급속 충전기의 평균 가동률은 여전히 10%대 수준이다(Bridge Economy, 2025). 이로 인해 충전사업자 간 경쟁이 심화되고 있으며 구조 조정의 압력이 지속되고 있다. 정부는 이에 대응하여 보조금 체계를 개편하고 공동 이용 의무화를 추진하는 등의 제도적인 변화를 시도하고 있지만 인프라의 전략적인 운영 역량과 전기차 충전기 사용자의 신뢰 회복이 없이는 근본적 개선이 어려운 실정이다.

이처럼 전기차 산업의 구조가 흔들리는 전환기적 시점에 EVSIS 는 설립 2년 만에 국내 충전기 시장에서 매출 기준 1위를 기록하며 주목을 받았다. 많은 기업들이 낮은 가동률과 지속적인 적자로 인해 사업 철수를 고민하는 상황에서 EVSIS 는 급속 및 초급속 충전기 중심의 제품 포트폴리오와 유통 거점 기반 설치 전략, 통합 유지보수 시스템, 사용자 경험 중심 플랫폼 운영을 결합하여 단기간에 시장 점유율을 확대하였다(News Today, 2024). 그러나 이러한 전략적 선택은 초급속 포트폴리오의 수요 변동 리스크와 제조 및 설치 중심 구조에서 발생하는 높은 초기 CAPEX 부담, 그룹 계열사 기반의 거점 전략에 따른 전략적인 유연성 제약 등 여러 trade-off 와 위험 요인을 동반한다. 그럼에도 EVSIS 는 여러 제약 속에서도 자원 조합 방식과 전략적 의사결정의 차별성을 통해 경쟁우위를 확보했다는 점에서 산업 전환기에 기업이 어떠한 전략 메커니즘으로 구조적인 제약을 극복할 수 있는지를 보여주는 분석 가치가 높은 사례로 평가될 수 있다. 특히 본 연구는 EVSIS 의 오영식 대표와의 심층 인터뷰(1차, 2차)를 포함한 1차 자료를 바탕으로 약 1년의 시차를 두고 진행된 두 차례의 인터뷰를 통해 EVSIS 의 성장 안정화기 간의 전략 형성 과정 변화를 비교, 분석하였다. 이를 통해 기존 문헌과 기사 분석만으로는 파악하기 어려운 실제 의사결정의 내적 논리와 전략적 진화 과정을 구체적으로 탐색했다는 점에서 연구의 차별성을 지닌다.

따라서 본 연구는 EVSIS 가 국내 전기차 충전 인프라 산업의 전환기 속에서 어떠한 사업전략을 통해 경쟁우위를 구축해 왔는지와 수직적 통합과 자원 결합이 그 과정에서 어떤 역할을 수행했는지를 심층적으로 분석하고자 한다. 이를 위해 EVSIS 의 핵심 자원, 전략적 의사결정 과정, 조직적, 생태계적 역량의 통합 방식을 체계적으로 살펴봄으로써 충전 인프라 산업이 직면한 구조적 한계를 기업 전략 차원에서 어떻게 극복할 수 있는지에 대한 구체적 통찰을 제시하고자 한다. 이러한 분석은 EV 인프라 산업의 전환기에서 지속 가능한 경쟁우위를 설계하는 전략적 로드맵을 제시한다는 점에서 학술적이고 실무적 시사점을 동시에 제공한다.

Ⅱ. 이론적 배경

본 장은 EVSIS 의 전략 형성과정을 분석하기 위한 이론적 토대를 제시한다. 특히 본 연구는 자원기반관점과 동적 역량, 생태계 기반 자원 시너지를 상호 보완적으로 통합한 분석 틀을 사용한다.

자원기반관점은 EVSIS 가 어떤 자원을 기반으로 경쟁우위를 구축했는지를 규명하고 동적 역량은 그 자원이 시간의 흐름 속에서 어떻게 재구성되며 전략으로 전환되었는지, 생태계 시너지는 이러한 전략이 모기업 및 관계사 자원과 결합하여 어떻게 확장되었는지를 설명하는 역할을 한다.

2.1 자원기반관점(Resource-Based View)과 EVSIS 의 핵심 자원

자원기반관점(Resource-Based View)은 기업을 고유한 자원의 집합체로 보고 이 자원이 경쟁우위의 원천이 된다고 설명한다(Wernerfelt, 1984; Barney, 1991). 가치(Value), 희소성(Rarity), 모방불가능성(Inimitability), 조직화(Organization)의 조건을 충족하는 VRIO 자원은 지속 가능한 경쟁우위를 제공한다(Barney & Hesterly, 2020). EV 충전 산업은 표면적인 진입장벽은 낮아 보이지만 실제로는 높은 초기 투자 비용과 낮은 수익성, 규제 불확실성으로 인해 고유한 자원을 축적한 기업만이 생존할 수 있는 시장인 셈이다(Prakhar, Gupta & Jaiswal, 2025). EVSIS 의 경쟁우위는 바로 이 지점에서 시작된다. EVSIS 의 모태인 중앙제어는 50년 이상 전력 제어 및 산업 자동화 분야에서 깊은 기술적 유산을 쌓아온 기업이다. 이러한 역사적으로 축적된 기 술 역량은 하루아침에 모방하거나 구매할 수 없는 EVSIS 만의 독특하고 가치 있는 자원의 원천이 되었다. 이를 바탕으로 EVSIS 는 제조부터 운영 및 플랫폼을 아우르는 통합 비즈니스 모델을 구축하였으며 각각의 역량은 VRIO 프레임워크를 통해 다음과 같이 분석될 수 있다. 먼저 제조 역량(VR) 부분에서 중앙제어로부터 계승된 전력 제어 기술을 바탕으로 초고속 충전기 핵심 기술을 내재화하고 높은 국산화 비율을 확보하였다. 이는 단순 조립 기업과 차별화되는 가치와 희소성을 창출한다. 또 운영 역량(I) 부분에서는 전국 단위의 대규모 설치 및 운영 경험에서 축적된 노하우와 서비스 신뢰도는 단기간에 따라잡기 어려운 모방 불가능성을 가진다. 마지막으로 플랫폼 역량(O)은 결제 및 데이터 관리, 고객 경험을 통합한 디지털 인프라는 앞선 제조 및 운영 역량을 시장 가치로 전환시키는 핵심적인 조직화 능력이다.

결론적으로 EVSIS 는 단일 자원이 아니라 역사적인 깊이를 가진 기술 역량과 시장 경험이 결합된 ‘자원 묶음(Resource Bundle)’을 통해 VRIO 조건을 충족시키는 구조적 경쟁우위를 형성한다.

2.2 동적 역량(Dynamic Capabilities)과 성장 전략

이러한 RBV 가 주로 정적인 자원의 보유 여부에 초점을 두는 반면에 오늘날과 같이 급변하는 시장 환경에서는 자원을 끊임없이 재구성하고 새로운 기회를 포착하는 능력 또한 매우 중요하게 여겨진다. 동적 역량(Dynamic Capabilities) 개념은 기업이 환경 변화를 감지(Sensing)하고 기회를 포착 및 실행(Seizing), 기존 자원과 조직을 재구성하는(Transforming) 과정을 통해 지속적인 경쟁우위를 창출한다고 본다(Teece, Pisano & Shuen, 1997; Helfat & Winter, 2011). 기술과 정책, 소비자 수요가 동시에 변하는 EV 충전 산업은 동적 역량의 중요성을 명확히 보여주는 대표적인 사례인데 EVSIS 는 이러한 환경 속에서 동적 역량을 단계별 활동이 아닌 상호 연결된 순환적 과정으로 발휘하였다.

먼저 초기 시장에서 충전 이용자들이 겪는 핵심 문제인 충전 속도와 운영 신뢰성을 누구보다 빠르게 인지하며(Sensing) 초고속 충전에 대한 잠재 수요가 급격히 확대될 것이라는 신호를 포착하였다. 이후 EVSIS 는 이러한 기회를 구체적 전략으로 전환하기 위해(Seizing) 전력 제어 기반 제조 기술을 내재화하고 롯데그룹의 광범위한 설치 거점지 등을 활용하여 초급속 충전 인프라 구축 속도를 단기간에 끌어올렸다. 마지막으로 EVSIS 는 충전 운영 과정에서 축적된 데이터와 현장 경험을 바탕으로 제품 구조를 고도화하고 운영 표준화를 구축하며, 결제 및 고객경험을 통합한 플랫폼 역량으로 조직의 자원구조를 재편(Transforming) 하였다.

이처럼 EVSIS 의 동적 역량은 시장 변화 감지 → 기회 포착 → 역량 재구성이라는 과정이 반복되며 서로 연결되는 형태로 나타난다. 이는 EVSIS 가 단순히 ‘좋은 자원을 보유한 기업’이 아니라 끊임없이 변화하는 산업 환경 속에서 자원을 전략적으로 재배치하는 기업임을 보여준다.

2.3 생태계 자원과 시너지 창출

자원의 가치는 개별 기업 내부에 국한되지 않으며 기업이 속한 더 큰 생태계와의 전략적 적합성(Strategic Fit)을 통해 증폭된다. 기업의 경쟁우위가 단순히 보유한 자원의 총합이 아니라 자원들이 어떻게 결합되고 조율이 되는지에 따라 결정됨을 의미하는데 특히 모기업과 사업부 간의 자원 공유 및 시너지를 다루는 교차수준 적합성(Cross-Level fit) 연구는 EVSIS 의 성공을 설명하는 데 중요한 분석 틀을 제공한다(Yang, J., & Cho, 2008). EVSIS 는 롯데그룹이라는 거대 생태계의 일원으로서 개별 기업이라면 결코 확보할 수 없는 유무형의 자원을 전 략적으로 활용했다. 먼저 수요 측면 시너지 (Demand-side Synergy) 측면에서 롯데마트나 롯데백화점, 롯데호텔과 같은 전국적인 고객 접점은 EVSIS 에게 초기 충전 수요를 확보할 수 있는 테스트 베드이자 핵심 시장이 되어주었다. 이는 막대한 마케팅 비용 없이도 브랜드 인지도를 높이고 롯데 그룹의 높은 신뢰도를 바탕으로 전기차 초기 사용자들이 느끼는 ‘충전 불안’을 효과적으로 완충하는 역할을 했다. 또 공급 및 운영 측면 시너지 (Supply-Side Synergy) 부분에서 롯데케미칼, 롯데건설 등 그룹 관계사와의 협업은 전기차 충전기 핵심 부품의 안정적인 수급과 설치 비용 절감을 가능하게 하여 원가 경쟁력을 확보하는 기반이 되었다. 이렇듯 EVSIS 의 경쟁우위는 기업 내부 역량에만 머무르지 않고 롯데그룹 생태계의 자원을 유기적으로 결합하여 단순한 합 이상의 가치 (Synergy)를 창출해내고 있다. 이러한 생태계 기반의 경쟁우위는 특정 기술이나 자산보다 모방하기 훨씬 어려운 고차원적이고 구조적인 것이라 할 수 있다.

2.4 이론적 논의의 종합 및 분석 틀

앞서 검토한 RBV, 동적 역량, 생태계 기반 시너지 관점은 전기차 충전 인프라 산업과 같이 빠르게 변화하며 구조적 제약이 많은 신흥 시장을 설명하는 데 상호 보완적으로 작용한다. 실제로 최근 연구들은 재생에너지 연동 (Sun, 2021)이나 빌딩 에너지 시스템 결합 (Liu et al., 2024)과 같은 기술적 해결책을 제시하며 문제 해결 능력 자체가 기업의 핵심 자원이 될 수 있음을 보여주고 있다. RBV 는 EVSIS 가 보유한 핵심 자원이 어떠한 VRIO 특성을 통해 경쟁우위의 기반을 형성하는지를 규정하고 동적 역량은 이러한 자원이 시간의 흐름 속에서 어떤 전략적 과정 (Sensing – Seizing – Transforming)을 통하여 실제 성과로 전환되는지를 설명한다. 한편 디지털 전환 환경에서는 자원과 역량의 중요성이 더욱 부각되며 기업과 정부 간 디지털 트랜스포메이션 성공요인에 대한 인식 차이가 존재한다는 연구도 제시되고 있다 (Kim & Ko, 2020). 또한 생태계 시너지 관점은 EVSIS 가 롯데그룹이라는 외부 자원·조직과의 결합을 통해 내부 역량을 어떻게 확장하고 강화했는지를 이해하는 데 중요한 틀을 제공한다. 따라서 본 연구는 EVSIS 사례를 심층 분석함으로써 신흥 기술 시장의 기업이 어떻게 서로 다른 차원의 자원을 통합하고 재구성하여 시스템 차원의 지속가능한 경쟁우위를 구축하는지 그 과정을 규명하고자 한다. 이와 같은 통합 분석틀은 신흥 기술 시장의 기업이 내부 자원 및 전략적 변화, 외부 생태계를 어떤 방식으로 결합하여 구조적 제약을 극복하는지를 이해하는 데 학술적이고 실무적인 시사점을 제공한다.

Ⅲ. 산업 배경: 충전 인프라 산업의 동향 및 주요 이슈

3.1 국내 전기차 충전 인프라 산업 현황

국내 전기차 충전 인프라 산업은 2010년대 초에 탄소배출 저감을 위한 정부의 친환경 정책 기조 속에서 공공부문 주도로 형성이 되었다. 초반에는 서울시와 제주도 등 일부 지자체와 환경부가 협력하여 공공 급속충전기를 고속도로 휴게소 및 관공서 등에 제한적으로 설치하였다. 이 시기에는 실험적인 보급단계로써 충전 인프라 자체가 ‘전기차 보급을 위한 기반 시설’로만 기능했으며 다른 민간 기업의 참여는 저조했다 (Seoul Administration News, 2011).

하지만 2015년 파리기후협약을 기점으로 정부는 2050 탄소중립 로드맵을 수립하며 전기차 보급 확대와 충전 인프라 확충을 국가적 전략 과제로 상정했고 그에 따라 2017년 「환경친화적 자동차의 개발 및 보급 촉진에 관한 법률」이 제정되며 도시계획법과 건축법상 충전기 설치 의무가 규정되면서 민간 기업의 진입 기반이 마련되었다(Kwon, O.-G., Nam, S.-U., & Lee, J.-K, 2024; Nextmedia, 2017). 이 시점을 전후로 한국전력과 대기업의 계열사 및 스타트 기업 등의 다양한 주체들이 충전기 제조 및 운영 시장에 본격적으로 진입하기 시작했다(Hankyung, 2025a). 그 이후의 전기차 충전기 산업은 단순히 충전 인프라 구축을 넘어서서 기술이나 플랫폼, 유지보수, 수익모델 전반에 걸쳐 자체 생태계 플랫폼으로 진화하였다.

출처: Korea Smart Grid Association (2025).

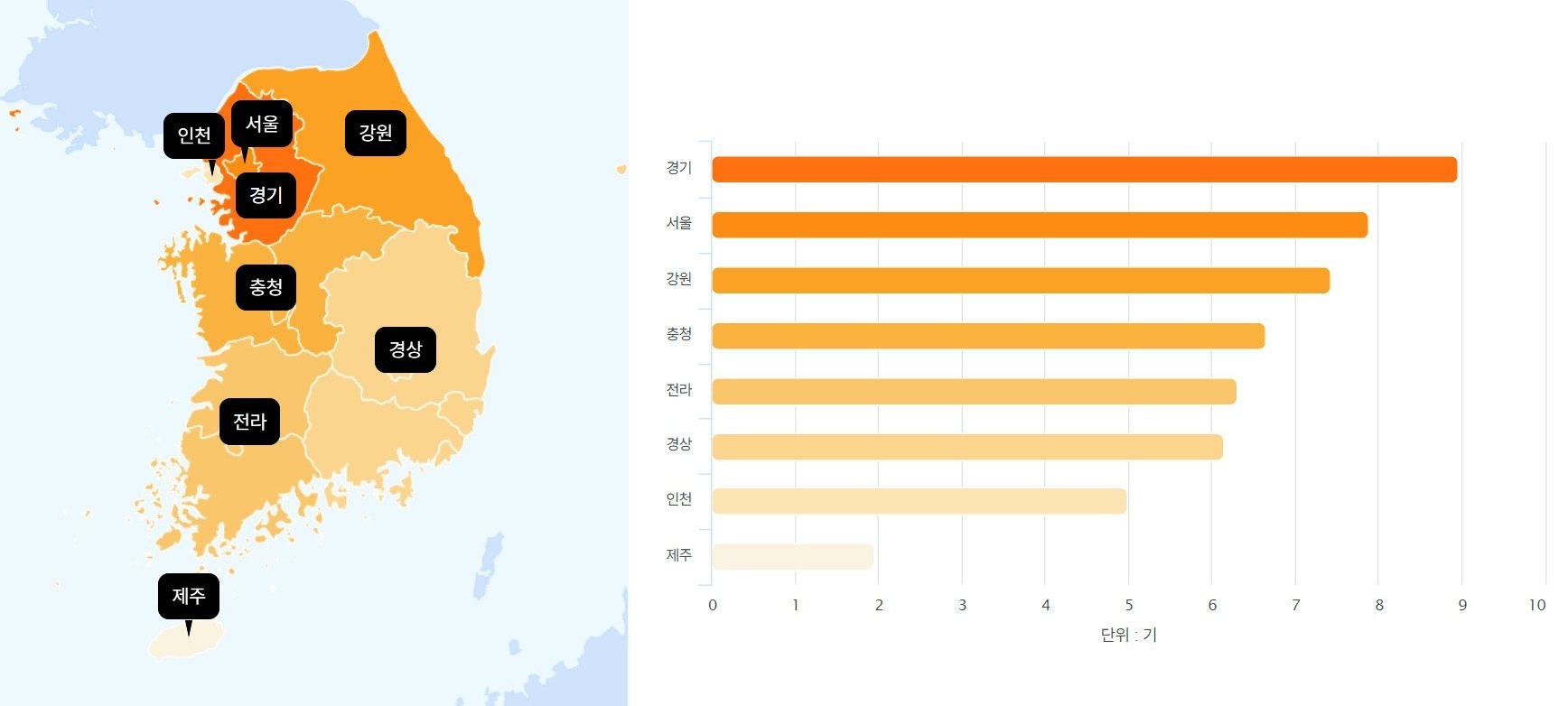

2024년 기준 전국 전기차 충전기 수는 약 39만 4,000기이며, 이 중 완속 충전기가 약 89%를 차지하고 급속 충전기는 약 11%이다. 2023년 대비 약 18% 증가한 수치이며, 2030년까지 연평균 6.9% 이상의 성장이 전망된다(Korea Business Review, 2025). 전기차 1대당 충전기 수는 약 1.7대 수준이며 OECD 평균인 0.8기를 넘는다는 점에서 충전기 인프라 보급 자체는 매우 좋은 편에 속한다. 그러나 세부적으로 살펴보면 각 지역과 충전기의 유형 간 불균형이 심각한데 수도권에만 전체 충전기의 49%가 집중되어 있으며 경기도는 전국의 28% 이상을 차지한다 (Figure 3

3.2 산업 가치사슬 및 주요 사업 모델

전기차 충전 인프라 산업의 가치사슬은 일반적으로 1. 충전기 제조업체 2. 설치 시공사 3. 충전사업자(CPO: Charge Point Operator) 4. 전력 공급자 5. 플랫폼 및 서비스 사업자 및 유지보수 전문 업체 등으로 구성된다. 이 구조는 각 주체가 역할을 분담하여 산업을 분업적으로 운영해 온 방식이며 충전기의 생산부터 설치 및 운영, 유지보수, 사용자의 경험 관리에 이르기까지 다양한 주체들이 느슨하게 연결된 형태를 띤다. 하지만 최근에는 이러한 가치사슬을 하나의 기업 내에서 통합적으로 운영하는 수직 계열화 모델이 부상하고 있다. 충전기의 제조와 설치, 운영, A/S, 앱 기반 플랫폼 개발 및 고객 응대 등 전 과정을 내부 시스템으로 통합한 ‘통합 CPO’ 전략이 대표적인데 이러한 변화는 단순한 산업 구조의 재편을 넘어서서 기존의 분업형 가치사슬이 가진 비효율성과 수익성의 한계를 극복하려는 생존 전략이라고 볼 수 있다. 가장 큰 이유 중에 하나는 충전 인프라의 운영에 따른 지속적인 적자구조이기 때문이다.

충전사업자(CPO)는 수익성 측면에서 가장 큰 구조적 제약에 직면해 있는 주체로 평가되는데 일반적으로 CPO 의 수익원은 세 가지로 구분이 된다. 첫째, 충전요금 수익이다. 2025년 현재 급속 충전요금은 kWh 당 평균적으로 약 347.2원 수준으로 유지하고 있는데 사실 환경부가 설정한 요금의 상한선 정책(350원/1kWh 내외)으로 인해 책정이 되었기에 실제 충전 인프라 운영비와 충전 설비 투자비를 고려하면 수익이 나기 매우 어려운 구조이다. 특히나 충전기의 유지보수비와 전기료, 부지 임대료 등의 고정비가 지속적으로 상승하는 상황에서 충전요금은 자유롭게 책정되지 못하고 있기에 많은 충전사업자들이 적자 운영 상태를 감내하고 있다. 이러한 상황 속에서 최근에는 전기차 보급 정체와 수익 악화로 인해 충전요금 인상을 검토하거나 실제로 실행에 나서는 사업자들도 늘어나고 있는 추세이다(Electricity Newspaper, 2025a). 두번째는 정부의 보조금이다. 정부의 보조금은 초기 충전기 설치비 부담을 일부 완화해주는 역할을 하지만 최근의 정책 방향은 단순한 지원에서 벗어나 단가 인상과 자격 요건 강화를 병행하는 방식으로 전환되고 있는 추세이다(Newsis, 2025). 환경부는 급속충전기 보조금 단가를 최대 2,600만 원으로 올리고 스마트 제어형 완속 충전기의 경우 220만 원 수준까지 상향을 했지만 정작 지원의 대상이 되는 기업의 수는 기존 대비 절반 수준으로 축소되었고 유지보수 요건 등의 선정 기준은 오히려 대폭 강화되었다(Ministry of Environment, 2025; Energy Economic News, 2025). 마지막으로 충전 사업자의 수익원은 B2B 제휴 기반의 부가수익이다. 대표적으로 부동산 소유주와의 수익 공유, 멤버십 기반 유료 서비스, 충전기 디스플레이 광고, 리테일 제휴 및 공간 활용 수익 등이 활용되며 기본적인 충전 수익 외에 복합적인 수익원을 창출하기 위한 대안적 시도로 볼 수 있다.

이렇듯 충전사업자는 수익성 측면에서 다각도의 방식을 시도하고 있지만 전체적으로는 고정비 과중과 제한적인 수익 구조라는 이중적인 제약 속에 놓여 있다. 이에 따라 충전 인프라 산업에서는 수직 통합과 복합 수익구조 다변화 전략이 새로운 생존 조건으로 부상하고 있다.

대표적으로 제조, 설치, 운영, A/S, 플랫폼 개발 등 모든 과정을 하나로 통합한 구조는 관리의 효율성과 신속한 고장에 대한 대응 및 고객 충성도 강화, 운영 효율성 측면에서 매우 유리하다. 또한 물류 거점형 충전소나 상업시설 연계형의 복합 충전소는 전기차 충전 수요 외에 부동산 임대 수익 및 체류 시간 기반 소비 유도, 광고 및 제휴 수익 등과 연계되고 충전소를 ‘복합 상업 공간’으로 재정의하려는 흐름이 형성되고 있는 추세이다.

결론적으로 전기차 충전 인프라 산업은 고정비 중 심 구조와 제한적 수익성이라는 구조적 제약 속에서 단일 수익 모델만으로는 지속가능한 경영이 어려운 산업이기에 전방위적 가치사슬 통합 전략과 외부 산업과의 B2B 융합 전략이 생존 및 확장을 위한 핵심 조건으로 부상하고 있다.

특히 일부 선도 기업들은 앱 기반 실시간 모니터링 시스템을 구축하고 전국 단위의 AS 네트워크를 운영하고 ESG 경영 및 탄소배출권 거래와 연계한 지속가능한 수익 모델도 검토 중이다. (Electricity Newspaper, 2025b) 이러한 시도는 단기적 수익 개선을 넘어서 향후 지속가능한 인프라 운영의 동력으로 작용할 수 있다. 향후 시장에서는 이러한 전략적 전환에 성공한 소수 기업만이 차별화된 경쟁력을 바탕으로 시장 내 지위를 확보하고 지속적인 성장 및 확장을 할 수 있을 것으로 보인다.

3.3 전기차 충전 인프라 산업의 주요 이슈

전기차 충전 인프라 산업은 급속한 성장에도 불구하고 여전히 다양한 구조적, 운영적인 한계를 가지고 있다. 특히 지역 간 설치 편중과 충전기 품질 및 고장률에 관한 문제는 여전히 산업의 큰 이슈가 되고 있으며 그에 더해 전력계통 연계 지연 및 정책 혼선, 요금제의 경직성, 중소사업자의 연쇄 철수 등의 문제들은 산업의 지속 가능성을 저해하는 핵심 이슈로 지적된다. 충전 인프라는 단순한 설비 구축을 넘어서 운영 및 유지보수, 사용자 경험, 서비스 플랫폼까지 포괄하는 복합적인 가치사슬로 구성되어 있어 각 단계의 불균형은 전체 시스템의 비효율로 이어지고 있다. 최근에는 수직계열화를 갖춘 대형 사업자 중심으로 시장이 재편되고 있으며 단일 수익모델만으로는 생존이 어려운 구조적 전환기에 접어들었는데 아래에서는 이러한 대표적인 이슈들을 구체적인 항목별로 분류하여 고찰하고자 한다.

첫째, 전기차 충전 산업에 있어 가장 큰 이슈로 손꼽히는 것은 지역 편중 문제이다. 전기차 충전 인프라 산업은 지역 간 불균형 문제를 심각하게 안고 있는데 2024년 기준 전국 전기차 충전기의 약 49%가 수도권(서울, 경기, 인천)에 집중되어 있는데 그중 경기도는 전국의 약 28%를 차지하고 있다. 서울의 경우 총 48,468기의 충전기가 설치되어 있는데 이 중 3,845기는 급속 충전기이며 나머지 44,623기는 완속 충전기다. 반면 강원, 충청, 전라, 경상 등의 비수도권 지역은 전체 충전기의 51%도 채 되지 않으며 도서/산간 지역은 충전 인프라 접근성 자체가 매우 낮은 게 현실이다. 이러한 지역 격차는 단순히 ‘충전기 설치 숫자’의 문제가 아니라 충전기의 회전율이나 수익성 및 사용자 체감 편의성에 중대한 영향을 미친다. 실제로 수도권의 충전기 회전율은 상대적으로 높은 편이지만 비수도권 지역은 수요 부족의 문제와 접근성 문제로 회전율이 60~70% 수준에 그치고 있다(Figure 4

출처: Korea Smart Grid Association (2025).

둘째, 충전기 고장률 및 품질 문제가 심각하다. 산업의 빠른 성장과는 달리 충전기의 품질이나 고장률에 관한 문제는 충전기 사용자들의 경험을 바탕으로 신뢰를 크게 저해하고 있다. 2024년 1~8월 기준 공공급속충전기 관련 고장 신고 건수는 총 1,459건으로, 전국 8,293기 기준 고장률은 17.6%에 달한다(Hankookilbo, 2024). 이는 환경부가 공식 발표한 고장률(0.3%)보다 약 60배 높은 수치로 현장 체감과 행정 간 통계의 차이를 보여준다. 특히 PLC(Power Line Communication) 기능이 없는 저가형 완속 충전기에서는 과충전과 과열, 누전, 화재 등의 사고가 반복되고 있으며 충전 완료 후에도 자동 차단 기능이 작동하지 않거나 외부의 기후에 따른 전기적인 이상이 발생하는 사례도 꾸준히 보고되고 있다(Electricity Newspaper, 2024b). 이러한 문제는 단순 기술 미비를 넘어서는 유지보수 인력 부족, 제조사의 품질관리 역량 미흡, 국가 차원의 표준 인증 및 실시간 모니터링 시스템의 부재와 연결되는 문제이다. 특히 중소 제조사 및 설치업체는 고장률 관리와 사용자 민원 대응 역량이 부족하기에 충전기 설치 후에 방치하는 상태가 반복되고 있으며 이는 충전 인프라 산업 전반에 대한 이용자의 신뢰 저하로 이어질 수 있다. 이에 환경부는 2025년부터 전기차 충전기 보조금 체계를 전면 개편하여 충전기의 품질 및 안전성 확보를 위한 요건을 강화하였다. 급속충전기의 경우 PLC(Power Line Communication) 내장 여부에 따라 보조금 지급 단가를 차등 적용하고 화재 예방을 위한 열화상 감지 장치 및 CCTV 설치를 신규 지원 항목으로 추가하였다(Ministry of Environment, 2025). 하지만 여전히 시장 전반에 전기차 충전기에 대한 신뢰 회복이 시급한 상황이다. 특히 다중 사용자 밀집 지역(예: 대형마트, 공영주차장 등)에서는 단일 고장으로도 이용자 불편과 민원 확산이 심각한 상황이며 기술의 고도화와 품질 규제는 병행되어야 할 핵심 과제로 꼽힌다.

셋째, 한전의 전력계통 연계 지연 문제이다. 전기차 충전 인프라 확장 과정에서 가장 큰 걸림돌은 바로 한전 전력망과의 연결 지연이다. 전기차 충전소를 새롭게 구축하려면 가장 먼저 한전의 전력계통과 연결해야 하는데 이 부분에서 시간이 지나치게 오래 걸리는 경우가 많다. 특히나 대용량 급속충전소는 송전선 확보부터 변전소 증설, 각종 인허가 과정을 모두 거쳐야 하기에 실제로 착공하는 데까지는 평균 2~3년 이상 소요되는 사례도 적지 않다(Seoul Economic Network TV, 2025). 이러한 지연은 어느 하나의 원인보다는 다양한 요소들로 인해 발생하는데 주민의 민원이나 지자체의 비협조, 전자파 유해성 논란, 사업자 간 이해관계 충돌, 인허가 인력 부족, 예산 미반영 등의 여러 문제가 복합적으로 얽히며 작용하고 있다. 그 결과 ‘충전기는 설치되었지만 전력 공급은 불가능한’ 반쪽짜리 인프라가 전국 각지에 방치되고 있는 상황인데 수도권 외곽이나 물류 거점 지역에서는 충전 수요가 충분함에도 계통 전력이 부족해 설치조차 어려운 사례도 빈번하다. (Seoul Economic Network TV, 2024)

또한 고용량 충전기의 도입이나 ESS(에너지저장장치) 연계 설치를 추진할 경우 전력의 품질을 보완하기 위한 계통 안정화 설비도 동시에 필요한데 아직까지는 이것들을 뒷받침할 법적인 기준과 지원 제도는 여전히 미흡한 상태이다 (Planet 03, 2025). 최근 들어 일부 지자체들과 정부 부처를 중심으로 ‘선 설치 후 계통 연계’, 분산형 전력망 확대, 민간 계통망 개방과 같은 개선책이 논의되고 있지만 실질적인 제도화까지는 시간이 걸릴 것으로 보인다 (Asian economy, 2023). 전기차 충전 인프라는 단순한 소비재가 아닌 ‘에너지 기반 인프라’라는 점에서 전력계통과의 유기적인 연결을 전제로 한 제도적이고 재정적인 정비가 반드시 병행되어야 한다고 할 수 있다.

이상의 내용을 종합해보면 전기차 충전 인프라 산업은 급속한 양적인 성장에도 불구하고 그 내면에는 여전히 지역 편중 문제와 품질의 저하 및 고장, 전력망 연계 지연 등 여러가지 구조적인 병목이 뿌리 깊게 자리하고 있다. 이는 충전 인프라를 단순한 하드웨어 보급의 차원을 넘어서서 운영 및 유지보수, 에너지 계통, 공공정책의 통합적 관리 체계로 재구성해야 할 시점임을 의미한다. 전기차 충전기의 절대적인 수량 확대만으로는 수요자들의 신뢰 확보나 서비스 품질 개선으로 이어지지 않으며 오히려 고장률의 증가와 수익성의 악화, 지역 간 형평성 문제, 설치 후 미운영 사례의 확산이라는 부작용을 초래하고 있다. 마지막에 언급한 전력 계통과의 연결 지연은 충전 인프라 전체의 가장 중요한 병목 요인으로 작용하며 제도적인 정비와 민간 투자 연계 구조의 재설계가 요구되는 상황이다.

이러한 산업의 복합적인 위기 속에서 일부 선도 기업들은 단순한 ‘충전기 제조 및 설치’ 사업을 넘어선 운영 최적화와 기술 차별화, 그룹 시너지, 플랫폼 전략 등을 통해 돌파구를 모색하고 있다. 그 중에서도 “EVSIS”는 단기간 내 시장 매출 1위를 달성하며 현재까지도 기술, 운영, 조직 측면에서 전략적 전환 사례로 주목받고 있다.

다음 장에서는 이러한 산업 배경 속에서 EVSIS 가 어떠한 전략을 통해 복합적인 여러 구조문제를 극복하고 차별화된 경쟁력을 확보했는지를 구체적으로 분석하고자 한다.

Ⅳ. EVSIS: 성장 배경과 주요 전략

이러한 전기차 충전 인프라 산업의 구조적인 제약과 과도기적 경쟁 환경 속에서 EVSIS 는 수직통합형 운영모델과 기술적인 차별화를 통해 빠르게 시장을 선점하며 독자적인 성장 경로를 구축해왔다. 본 장에서는 EVSIS 의 급속한 성장 배경과 이를 가능하게 한 주요 사업전략을 시간의 흐름에 따라 살펴본 뒤, 각 전략이 지니는 강점과 잠재적 위험요인을 함께 논의한다.

4.1 기업의 개요 및 성장 배경

EVSIS 의 성장 과정은 기술 기반 축적기(1987년~2021년), 브랜드 전환기(2022년), 설치 및 운영 확장기(2022년~2024년), 에너지 플랫폼 전환기(2024년~2025년)의 네 단계로 구분된다.

먼저 EVSIS 는 2022년 롯데 이노베이트(구 롯데정보통신)의 자회사로 편입되며 전기차 충전 인프라 전문 기업으로 새롭게 출범하였다. 독립 브랜드로 출범하기 이전에는 1987년에 설립된 ‘중앙제어’를 모태로 하여 전력 제어 및 산업 자동화 분야에서도 오랜 기간 핵심 기술력을 축적해왔다(EVSIS, 2025). EVSIS 의 전신인 ‘중앙제어’는 초기에 국내 산업용 전력 제어 시스템과 스마트 그리드 솔루션 분야에서 오랜 기간동안 주도적인 역할을 해온 기업이다. 기업 설립 초기부터 건물 조명 및 빌딩의 자동제어 시스템을 국산화했고 이 과정에서 얻어진 전력 제어 및 분산제어, 에너지 관리 등의 첨단 제어 기술 역량이 회사의 핵심 자산으로 자리잡았으며 이러한 기술을 바탕으로 이후 전기차 충전기 제조로의 전환에 있어 핵심 역량으로 작용하였다.

2022년 ‘중앙제어’는 롯데 이노베이트(구 롯데정보통신)에 인수되어 그룹 계열사로 편입되었고 이때를 기점으로 전기차 충전 전문 브랜드인 ‘EVSIS’가 공식적으로 런칭되었다. 이는 단순한 브랜드의 변경을 넘어서는 충전 인프라 시장에서 기술과 유통, 운영 전반을 아우르는 수직 통합형 플랫폼 기업으로의 전략적 전환을 의미한다. 계열사 편입 이후에 EVSIS 는 롯데그룹이 보유한 부동산 및 물류, 유통 자산을 기반으로 설치 거점을 신속히 확보하는 동시에 기술의 내재화 및 운영 효율화 전략을 병행함으로써 단기간 내에 시장 내 입지를 빠르게 확대해 나갔다.

특히 EVSIS 는 본격적인 사업 전개가 시작된 2022년 이후 2년여 만에 전국에 약 48,000기의 충전기를 설치하며 충전 인프라 시장 내에 존재감을 확고히 하였다. 2023~2024년 기준으로 급속 및 초급속 충전기 보급 확대를 통해 전기차 수요가 집중되는 수도권과 대도시 및 물류 거점 및 주거 상업 복합지구에 주요 충전 인프라를 집중 배치하였다. 이러한 전략적 확장은 전국 단위 매출 기준으로 전기차 충전 인프라 시장 2년 연속 1위라는 성과로 이어졌으며 EVSIS 는 사업 초기부터 속도와 품질, 안정성을 핵심 가치로 내세워 브랜드 신뢰도를 빠르게 성장시켰다(News Today, 2024).

EVSIS 의 전략은 단순히 설치 수를 늘리는 것에 집중하지 않고 전기차 충전 사업의 개념 자체를 재정의하는 데 초점을 맞추고 있다. 대표는 인터뷰에서 “우리는 충전기를 파는 회사가 아니라, 충전 경험을 설계하는 회사”라고 언급하며(EVSIS CEO, Personal Communication, October 2024) 제조부터 설치, 운영, 유지관리, 플랫폼에 이르는 모든 과정을 하나의 수직통합 가치사슬 내에서 일원화한 이유를 설명했다. 그는 “외주에 의존하는 대신에 모든 운영 단계를 내부 통제로 가져가야 기술의 완성도와 품질의 일관성을 확보할 수 있다”고 강조했다(EVSIS CEO, Personal Communication, October 2024). 다만 이러한 수직 통합 구조는 초기 조직 구축과 설비 투자에 상당한 고정비 부담을 수반한다는 점에서 각 성장 단계별로 자본 조달 및 운영의 효율성을 지속적으로 관리해야 한다는 전략적인 과제를 함께 내포하고 있다.

또 EVSIS 는 자체 개발한 모바일 플랫폼을 통해 충전소 검색부터 예약, 실시간 상태 확인, 결제, 포인트 적립 등의 다양한 기능을 통합 제공하며 고객과의 접점을 직접적으로 확대하고 있다. 이 플랫폼은 롯데 계열의 멤버십(L-POINT) 및 소비 채널과의 연계를 통하여 브랜드 충성도 기반을 강화하는 효과도 함께 창출하고 있다.

2025년 2차 인터뷰에서 대표는 “EVSIS 는 하드웨어 중심 기업을 넘어 ESS(에너지저장장치)와 V2G(차량-그리드 연계), V2H(차량-가정 연계) 기술을 결합한 에너지 플랫폼 기업으로 진화하고 있다”고 언급하며 “충전소를 단순한 인프라가 아닌 미래 에너지 허브로 전환하는 것이 목표”라고 밝혔다(EVSIS CEO, Personal Communication, July 2025). 이러한 방향성은 장기적으로 높은 성장 잠재력을 시사하는 한편, ESS 나 V2G, V2H 와 같은 차세대 기술의 상용화 속도와 규제 변화 및 투자 회수 기간 등과 관련된 전략적 불확실성도 동시에 수반한다.

이처럼 EVSIS 는 단기간 내 급속한 외형 성장을 이룸과 동시에 기술력과 유통망 및 운영체계를 유기적으로 통합한 플랫폼 중심의 신성장 모델을 실현하면서 전기차 충전 인프라 산업 내에서 독자적인 정체성과 경쟁 우위를 확립하고 있다.

4.2 기술차별화 전략

EVSIS 는 충전기 생산의 내재화, 안전성 중심 기술, 에너지 효율화, 차세대 에너지 관리 역량을 바탕으로 전기차 충전 인프라 시장에서 뚜렷한 기술적 우위를 확보해왔다. 특히나 50kW 부터 350kW 급에 이르는 초급속 충전기 전 라인업을 자사에서 직접 생산함으로써 제품 개발의 속도 및 품질 관리, 고객 맞춤 설계 측면에서 경쟁사 대비 강점을 보유하고 있다(EVSIS, 2025).

이러한 제조 경쟁력은 단순한 생산 역량에 그치지 않고 서울 지사와 인접한 위치에 배치된 R&D 센터와의 긴밀한 연동을 통해 설계, 시험, 품질 검증 전 과정이 유기적으로 통합된 형태로 운영된다. 부품 적합성 검사, 소프트웨어 안정성 테스트, 극한 온도 환경 시뮬레이션 등이 실시간으로 이루어지며 이로 인해 신제품의 빠른 개발 및 출하가 가능하다. 실제로 현대차 등 주요 고객사가 EVSIS 본사에서 직접 기술 검증을 수행하고 있으며 이러한 즉각적인 피드백 반영과 고객 맞춤형 기술 대응은 EVSIS 만의 핵심 경쟁력으로 작용한다. 대표는 인터뷰에서 “충전기의 품질은 부품 하나로 결정되는 게 아니라 설계와 제조, 검증이 모두 통합된 시스템의 완성도에서 나온다”고 강조하였으며 “충전기는 단순한 하드웨어가 아니라 소프트웨어와 통신이 결합된 복합 시스템이며 이를 내재화하지 않으면 품질을 통제할 수 없다”고 덧붙였다(EVSIS CEO, Personal Communication, October 2024).

또한 EVSIS 는 전력선통신(PLC) 기반 모뎀을 내장한 완속 충전기를 상용화한 선도 기업 중 하나로서 환경부의 ‘전기차 화재 예방형 완속 충전기’ 인증을 획득하였다. 특히 7kW 와 11kW 두 가지 타입의 인증 제품을 모두 보유한 국내 유일 기업으로 실시간 충전 제어, 과충전 방지, 배터리 상태정보(SOC, 온도, 전압 등) 모니터링 등의 기능을 구현하고 있다 (Figure 5

에너지 관리 측면에서도 EVSIS 는 적극적인 기술 확장을 시도하고 있다. 하이마트 충전소 등 주요 거점에 에너지저장장치(ESS)를 구축하여 심야 전력을 저장하고 주간 피크 시간대에 충전기로 공급하는 스마트 충전 실증 사업을 운영 중이며 이는 전력 피크 완화 및 요금 최적화 효과를 동시에 기대할 수 있다. 더 나아가 EVSIS 는 V2G(Vehicle-to-Grid) 기술의 실증을 위해 ‘2025 EV 트렌드 코리아’에서 자사 V2G 충전기를 선보였으며 해당 기술은 전기차를 이동형 ESS 로 활용해 캠핑, 야외조리 등 다양한 생활 활용과 그리드 전력 공급이 가능한 방향으로 진화하고 있다. 뿐만 아니라 EVSIS 는 태양광 기반 에코 충전소를 시범 운영하며 태양광으로 생산된 직류(DC) 전력을 변환 없이 충전기에 직접 연결하는 방식으로 에너지 손실을 최소화하고 있다. 이 기술은 향후 자립형 충전소 모델로의 확장을 통해 지역 독립적 전력공급 솔루션으로 발전할 수 있는 가능성을 제시한다(ZDNET Korea, 2024).

다만 이러한 기술 차별화 전략은 고출력 장비와 ESS, V2G 등 설비 투자 규모가 크고 관련된 제도 및 수익모델이 아직은 완전히 정착되지 않았다는 점에서 투자 회수 기간 장기화, 수요 예측 오류, 기술 표준 변화에 따른 자산 가치 하락과 같은 잠재적인 리스크를 내포하고 있다. 그럼에도 EVSIS 는 기술 내재화를 통해 품질과 안전성, 에너지 효율 측면에서 구조적 차별화를 추구함으로써 향후 운영 및 플랫폼 전략과의 결합을 통해 지속가능한 경쟁우위 기반을 마련하고자 하고 있다.

4.3 운영 및 플랫폼 전략

EVSIS 는 단순한 충전기 제조업체를 넘어 충전 인프라의 설치부터 운영, 관리 전반을 아우르는 통합 사업자로서의 정체성을 구축해왔다. 현재 전체 매출 중 약 85%가 제조 부문이며 15% 정도가 운영 부문에서 발생하고 있지만 향후에는 제조보다 운영 부분이 크게 성장하여 매출의 구조가 바뀌는 산업 구조의 전환기를 준비하는 상태이다(EVSIS CEO, Personal Communication, July 2025). EVSIS 는 초기에는 고품질 충전기 제조 역량을 기반으로 경쟁력을 확보했으며 BMW 매장 전용 충전소와 현대자동차 고속도로 휴게소 기반 E-pit 프로젝트 등 다수의 완성차 OEM 및 B2B 수요처로부터 충전기 주문을 수주하면서 품질 기반 신뢰를 쌓았다(Straightnews, 2023). 이러한 제조 부문에 대한 강점은 충전기의 설치 품질 및 안정성 문제로 힘들어하는 기존 중소 운영사업자들과 차별화되는 기반이 되었다.

운영 전략 측면에서 EVSIS 는 단순한 설치 수익 중심의 사업 구조에서 벗어나 중장기적인 수익 회수를 목표로 한 전략적 거점 최적화에 집중하고 있다. 초기에는 전국 주요 거점에 대규모 설치를 진행했으나 현재는 고객 유입이 높은 지역으로 확대 설치하며 회전율 및 활용률을 극대화하고 있는 것에 중점을 맞추고 있다. 대표는 인터뷰에서 “설치는 단기 성과지만 진짜 사업은 운영에서 나온다. 충전기를 얼마나 깔았느냐보다, 얼마나 많이 돌고 있는지가 중요하다”고 언급하며(EVSIS CEO, Personal Communication, October 2024), “우리는 운영의 효율과 데이터 활용을 중심으로 사업 구조를 전환하고 있다”고 강조하였다. 이는 인프라 산업의 전형적인 고정비 투자 후 수익 회수 구조와 유사한데 한 번 설치된 충전소는 이후 유지보수만으로 지속적 수익 창출이 가능해지며 실제로 EVSIS 는 주요 충전소의 가동률을 지속적으로 분석하여 효율성을 극대화하고 있다. 또한 EVSIS 는 세차장이나 마트, 영화관 등 체류형 공간과 결합한 충전소를 다수 운영하면서 고객의 체류 시간과 충전 수요를 고려한 거점 기반 설치 전략을 구사하고 있다. 이뿐 아니라 기존의 롯데마트, 롯데시네마 등 계열사 자산과의 연계를 통해 충전 수요와 체류 시간을 동시에 확보하고 있고 이를 통해 부가 수익 창출 가능성도 열어두고 있는 상황이다.

플랫폼 전략에서도 EVSIS 는 전국 단위 로밍 연계 시스템을 구축하여 이용자 접근성과 수익성을 모두 확보하고 있다. 환경부의 ‘이음 로밍’ 체계를 포함해 40여개의 충전사업자와 로밍 연계를 맺었으며 비회원과 타사업자 사용자도 EVSIS 충전기를 이용할 수 있도록 개방하였다(Newsvalue, 2025). 로밍 및 비회원 사용자의 경우 일반 회원보다 높은 단가가 적용되어 수익성 차등화가 가능하며 이는 플랫폼 기반 정산 역량이 뒷받침되어야 가능한 전략이다. 이와 더불에 EVSIS 는 자체 멤버십 구독 기반 운영모델을 병행하고 있다. 현재 EVSIS 의 유료 멤버십 구독자는 전체 회원의 약 20% 수준인데 이들은 주로 장거리 운행이 잦은 택시 운전자 및 화물 트럭 운전자로 구성이 되어 있다. 2024년 초에 할인율을 50%에서 30%로 조정했음에도 불구하고 큰 이탈률이 없이 고정 사용률이 유지되고 있는데 이는 가격 메리트 외에도 EVSIS 충전기의 품질과 접근성이 충성도 높은 사용자 기반으로 형성하고 있음을 보여준다. 나아가 EVSIS 전용 플랫폼 앱을 통하여 사용자의 편의성을 극대화하고 있다(Figure 6

또한 EVSIS 는 ESS(에너지저장장치)를 활용한 피크 부하 분산형 충전소 운영도 병행하며 향후에는 차량 연계 데이터, 보험, 광고, 결제 등의 플랫폼 기반 부가사업 확장을 도모하고 있다. 다만 운영 및 플랫폼 사업 비중을 빠르게 확대하는 과정에서는 설치 및 운영 인력 확충, 데이터 보안 및 개인정보 보호, 계열사와 타 사업자 간의 이해관계 조정 등의 새로운 유형의 운영 리스크가 발생할 수 있다. 그럼에도 EVSIS 는 하드웨어 제조, 운영, 플랫폼을 연결하는 수직 통합형 충전 인프라 기업으로의 성장을 추진함으로써, 전환기 시장에서의 장기적 수익 구조 전환을 모색하고 있다.

4.4 글로벌 전략

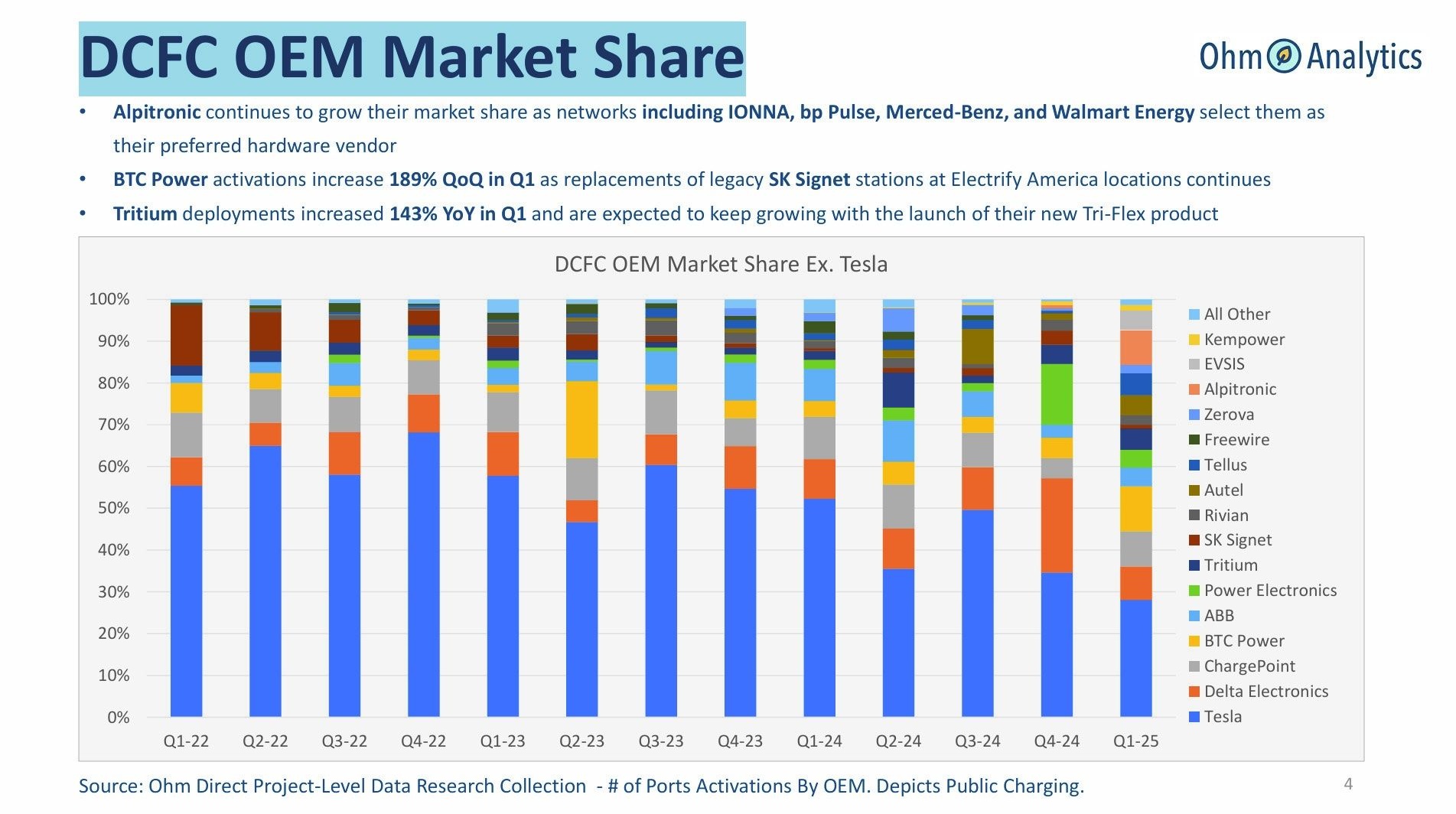

EVSIS 는 국내에서 구축한 기술 경쟁력과 운영 경험을 기반으로 미국, 일본, 인도네시아, 키르기스스탄 등 다양한 지역으로 사업 영역을 확장하고 있다. 특히 북미 시장을 전략적 우선순위로 설정해 고출력 초급속 충전기(240kW, 400kW)의 현지 공급을 확대하고 있으며(Hankyung, 2024a) 글로벌 매출 비중이 전체의 15% 수준까지 확대될 것으로 전망된다(EVSIS CEO, Personal Communication, October 2024). 특히 캘리포니아를 포함한 미국 서부 지역은 친환경 인프라 투자 확대와 보조금 정책 변화로 급속 충전 수요가 증가하고 있으며(Lotte Innovate, 2025) 타 경쟁사 제품의 품질 문제로 인한 대체 수요(The Autopian, 2024)는 EVSIS 가 신뢰성을 기반으로 해외 시장에 진입하는 데에 유리한 기회를 제공하고 있다.(Figure 7

한편 일본·인도네시아·키르기스스탄 등 아시아 및 신흥국 시장에서는 현대자동차 매장 공급, 자동차부품연구원 연계 ODA 사업, KOICA 공공 프로젝트 등을 통해 B2B 및 공공 협력 기반의 진출이 이어지고 있다(Donga, 2025; Etnews, 2023a). 이들 프로젝트는 기술 신뢰도 기반의 초기 시장 확보와 향후 민간 수요 확장 가능성을 보여주는 사례로 평가된다. 다만 해외 사업은 본 연구의 핵심 분석 대상이 아니므로 본 장에서는 EVSIS 의 글로벌 진출 동향을 기업의 향후 전략 방향을 보여주는 보조적 맥락 수준에서 간단히 소개하는 데 그친다. 국가별 전략과 정책 대응, 시장 성과에 대한 심층 분석은 본 사례 연구의 범위를 벗어나므로 제외한다.

Ⅴ. 경쟁사 분석: 국내 주요 경쟁사 전략

국내 전기차 충전 인프라 산업은 EVSIS 를 포함하여 충전기 제조와 운영을 통합적으로 수행하는 기업과 B2B 기반의 제조 특화 기업 및 공공 조달과 민간 B2C 를 병행하는 플랫폼 중심의 운영 사업자 등등 다양한 유형의 사업자들이 각기 다른 전략을 바탕으로 경쟁 구도를 형성하고 있는 상황이다. 본 장에서는 대표적인 경쟁사인 채비와 SK 시그넷 및 SK 일렉링크, 기타 주요 사업자군의 전략을 종합적으로 분석하고 이를 바탕으로 EVSIS 의 전략적인 차별성과 시장적 우위를 고찰하고자 한다.

5.1 채비(Chaevi)

채비(구 대영채비)는 2016년에 설립된 전기차 충전 인프라 전문 기업이다. 충전기의 제조부터 설치 및 유지보수, 충전소 운영까지의 전 과정을 독자적으로 수행하는 수직계열형 독립 사업자이다. 대기업이나 대형 그룹에 소속되지 않은 독립적인 기업임에도 불구하고 공공 부문 중심의 B2B 납품 실적과 자체 브랜드의 인지도를 바탕으로 국내 충전 인프라 시장에서 빠르게 입지를 확보했다. 특히나 급속 및 초급속 충전기를 중심으로 한 직접 운영 및 납품 사업을 병행하면서 2023년 기준 급속 충전기 민간 시장 점유율 1위를 달성했고 2024년에는 연매출 약 851억 원을 기록했다(Daily Hankooki, 2025a). 이 중 충전 인프라 운영 부문 매출은 전년 대비 약 71% 성장한 429억 원에 달했는데 이와 같은 성과들을 기반으로 2025년에는 기업공개(IPO)를 본격 추진 중에 있고 주요 투자 기관들로부터 상당한 가치 평가를 받고 있다(Hankyung, 2025b). 글로벌 시장에서 또한 존재감을 확장하고 있는데 최근 미국 Quick Charger 와 3,540대 규모의 400kW 초급속 충전기 공급 계약을 체결하며 국내 기업 최초로 대규모 미국 수출을 성사시켰으며 북미시장 인증 요건에 부합하는 UL 및 CE 인증을 확보하는 등 수출 확대 기반을 다지고 있다(Etnews, 2023b). 또한 CES 2024를 통해 테슬라 NACS 규격을 지원하는 초급속 충전기를 공개하며 기술 적합성 및 국제 경쟁력을 입증하였다(Electricity Newspaper, 2024c). 내부 역량 측면에서 자체 R&D 센터를 중심으로 충전기의 소형화와 국산 부품 내재화, 사용자 앱 고도화, 부지 선정 알고리즘 및 전국 10개 지사 기반의 AS 체계 등 기술 혁신과 고객 경험 개선에 중점을 두고 있다. 또 도심형 충전문화공간인 ‘채비스테이’를 수도권 중심으로 운영을 하고 있으며 월 정액 구독형 ‘V 멤버스’ 서비스를 도입하여 충전 인프라 운영의 수익모델의 다각화도 시도하고 있다(Daily Hankooki, 2025b).

이처럼 채비는 자체 브랜드 중심의 독립적인 확장 전략과 기술 내재화 역량을 기반으로 국내외 시장에서 성과를 거두고 있지만 그룹 계열사와의 시너지나 통합 플랫폼 운영 역량은 상대적으로 제한적이다. 무엇보다 복잡한 전국 단위의 유지보수 체계의 안정성과 장기적인 지속가능성 확보 측면에서 여전히 큰 과제를 안고 있는 상황이다. 결과적으로 채비는 자립적이고 기술 중심의 전략을 통해 시장을 공략하고 있으나 그룹 시너지 및 운영과 제조 일원화를 기반으로 한 통합적 플랫폼 전략을 전개하는 EVSIS 와는 전략적 차별성을 지닌다 (이러한 차이는 본 장 4절에서 종합적으로 비교 분석한다).

5.2 SK 시그넷과 SK 일렉링크

SK 그룹은 전기차 충전기 제조와 설치, 운영, 플랫폼 및 관제에 이르기까지의 가치사슬을 다수의 계열사에 분산하여 운영하고 있다. 그 중에서도 핵심 축을 이루는 것이 제조를 담당하는 SK 시그넷과 설치와 운영을 주력으로 하는 SK 일렉링크이다.

SK 시그넷은 2016년 설립된 ‘Signet EV’를 기반으로 2021년 SK 그룹이 인수하면서 현재의 사명으로 전환되었다. SK 시그넷은 먼저 북미 시장을 핵심 무대로 설정한 이후에 텍사스 플래이노에 연간 1만 대 규모의 생산 능력을 갖춘 공장을 신설하였으며 미국 연방정부의 NEVI 사업에서는 약 14%의 점유율을 확보하는 등의 글로벌 급속충전기 제조사 중에 선두 그룹에 진입하였다(Yonhap News, 2024). 기술적으로는 350~400kW 급 고출력 충전기와 액체 냉각 기술, 테슬라 NACS 호환 제품 등에서 타 경쟁사와의 차별화를 도모하고 있고 국내외 19건 이상의 특허를 보유하고 있는 상황이다. 하지만 2023년에 미국 파워모듈 결함에 따른 품질에 리스크가 생기게 되면서 대규모 반품 및 보증 손실이 발생했으며 그에 따라 2022년에 -1,494억 원, 2023년 -2,428억 원의 적자를 기록하였다(The Bell, 2025). SK 시그넷은 이러한 위기에 대응하고자 2024년 3월에 1,500억 원 규모의 유상증자를 단행하였고(Electricity Newspaper, 2025c) ‘SK 시그넷 2.0’이라는 이름의 내부 혁신 전략을 통하여 충전기 품질 불량률을 0.1% 이하로 낮추기 위해 부품 내재화 및 고객 대응 체계를 점차 강화하고 있다(Yonhap News, 2025).

한편 SK 그룹의 속하여 설치와 운영을 맡고 있는 SK 일렉링크는 2018년 설립된 국내 최대 민간 CPO (Charge Point Operator)로서 전국에 9,700기 이상의 충전기를 설치 및 운영하고 있다. 2024년 기준 매출은 511억 원이고 영업손실은 181억 원이며 SK 일렉링크의 주요 전략으로는 고속도로 휴게소 내 쏘카와의 협업(64개소 구축)과 코레일과의 제휴(158개 철도역 확대) 등이 있다(Seoul Economic Daily, 2025). 이에 더해 오토차징 기능 도입 및 전자금융업 등록, 간편결제 및 로밍 결제 시스템 강화 등을 통해 실제 사용자 중심의 운영의 고도화도 병행 중이다. 최근에는 SK 네트웍스가 보유한 지분 전량을 앵커에쿼티파트너스에 매각하면서 최대주주가 변경되었으며 이를 계기로 독립 운영체제 구축과 함께 IPO 추진 여부에 대한 검토도 이루어지고 있다(Yonhap Infomax, 2025). 요약하자면 SK 그룹은 제조(SK 시그넷)와 설치 및 운영(SK 일렉링크)의 기능을 계열사별로 명확히 분리하고 각 사업분야에 전문화를 추구함으로써 위험의 분산과 자산 활용의 극대화를 동시에 얻고자하는 전략적 이원화 구조를 구현하고 있다. 이는 충전기 제조와 운영, 유지보수, 플랫폼 운영까지를 일원화된 구조로 수직 통합한 EVSIS 의 전략과는 본질적인 차별점을 보인다고 볼 수 있다. (해당 전략 비교는 본 장 4절에서 종합적으로 고찰한다.)

5.3 기타 주요 사업자

기타 사업자군은 BEP(브라이트에너지파트너스), GS 커넥트, LG Bolt-up 등으로 구성이 되며 각 사업자는 자본 기반 및 파트너십 전략, 기술 적용 방식 등에서 서로 다른 접근 방식을 보이며 충전 인프라 시장에 진입하고 있는 상황이다.

먼저 브라이트에너지파트너스(BEP)는 글로벌 자산운용사 블랙록의 자본 투자를 기반으로 충전 인프라를 기후 에너지 자산으로 보고 장기적인 운영을 목적으로 시장에 진입한 케이스이다. BEP 는 약 3,800억 원 이상의 자산을 운용하고 있으며 현재 국내에서는 ‘워터에너지’를 실질적인 운영 주체로 활용하고 있다(Industry News, 2024). 대표적인 사업 사례로는 고양시에 있는 KINTEX 복합 충전소와 광주 AI-Lighthouse 프로젝트, 국도와 고속도로 중심의 거점형 충전소 구축 등이 있고 충전 인프라와 BESS(에너지 저장장치) 및 태양광, ESS 기반 전력 거래 및 플랫폼 연계 솔루션을 결합한 점에서 기술적인 차별화가 뚜렷하다(Chosun Biz, 2025). BEP 는 단순하게 충전기 설치 및 운영을 넘어서는 에너지 서비스 사업자로의 진화를 추구하고 있으며 대형 글로벌 금융 자본과의 결합을 통해 중장기적인 수익 안정성을 확보하고 있다.

한편 GS 차지비는 2019년 포스코 ICT 의 전기차 충전사업부에서 분사되어 설립된 충전 전문 기업으로서 2022년에 GS 에너지에 인수되며 GS 그룹 계열사로 편입되었다. 그 후 기존에 전기차 충전 자회사였던 GS 커넥트를 통합하며 브랜드를 ‘GS 차지비’로 통일(Electricity Newspaper, 2024d)했으며 2024년 기준으로 전국 약 7만2천기의 충전기를 운영하면서 민간사업자 중 설치 대수 기준 시장 점유율 1위를 기록하고 있다(Electricity Newspaper, 2025d). 특히 SK 홈앤서비스의 완속 충전기 약 1만4천기 인수를 통해 대형 M&A 기반의 급성장을 이뤘고 전국 주유소 및 부동산 자산을 활용한 거점 기반의 완속 충전 인프라 확대를 주요 전략으로 추진하고 있다. 이렇듯 GS 차지비는 제조는 외주에 의존하고 충전 플랫폼 운영 및 사용자 경험 혁신, 관제 시스템 고도화 등 소프트웨어, 운영 역량 중심의 차별화 전략을 강화하고 있다는 점에서 타 경쟁사와 뚜렷한 전략적 대비를 보인다.

또한 LG 그룹은 과거 운영을 맡았던 LG 유플러스를 철수시킨 이후에 2024년 6월 ‘볼트업(Bolt-up)’이라는 신설 법인을 세워 전기차 충전 인프라 운영 사업에 재진입하였다. LG Bolt-up 은 카카오 모빌리티와 500억원 규모의 공동 출자 협약을 체결하며 플랫폼 중심의 재도약을 준비하고 있다(Hankyung, 2024b). 특히 LG 는 기존에 스마트 홈 및 스마트 시티 기술 역량을 충전 인프라 운영에 통합하고자 하는 시도를 하고 있으며 향후 AI 기반의 수요 예측 및 사용자 맞춤형 충전 서비스 등의 여러 플랫폼 연계 가능성으로 이어질 수 있다. 하지만 아직까지는 신규 법인의 출범 초기 단계이기에 설치 기기의 숫자나 매출 기반의 실질적인 성과는 제한적인 수준에 머물고 있는 초기 사업 구축 단계에 해당한다.

이처럼 여러 기타 사업자군은 대기업이나 대형 금융 자본을 기반 등으로 시장에 진입하고 있지만 충전기 자체의 기술 개발 역량이나 인프라 운영의 내재화 수준에서는 EVSIS 와 차별되는 구조를 보이고 있다(Table 1 참조

Table 1 Comparative Overview of Major Electric Vehicle Charging Service Providers in South Korea

| 구분 | 충전기 현황(대) | 2023년 매출액(억원) | 2023년 영업이익(억원) | 2024년 매출액(억원) | 2024년 영업이익(억원) | |

|---|---|---|---|---|---|---|

| 롯데 | 이브이시스 | 6,378 | 804 | (26) | 886 | (133) |

| 채비 | 채비 | 13,668 | 704 | (263) | 851 | (276) |

| SK | SK 시그넷 | 483 | 507 | (1,494) | 838 | (2,428) |

| SK 일렉링크 | 9,731 | 380 | (145) | 511 | (181) | |

| 기타 | GS 차지비 | 72,693 | 316 | (95) | 730 | (185) |

| BEP/워터 | 703 | 1 | (100) | 5 | (148) |

출처: Author’s Compilation Based on Saramin (2024) and EVSIS (2025). / Parentheses indicate operating losses.

5.4 EVSIS 의 전략적 시사점

EVSIS 는 국내 전기차 충전 인프라 산업에서 제조와 운영 및 플랫폼을 수직 계열화한 통합 구조를 기반으로 하여 다수의 경쟁사와는 확연히 구별되는 전략적 우위를 확보하고 있다.

먼저 첫째로 자체 충전기 제조 역량은 EVSIS 의 가장 근본적이자 핵심적인 경쟁력이다. 국내에 있는 다수의 사업자가 전기차 충전기 제조를 외주 맡기거나 수입에 의존하는 데에 반해 EVSIS 는 급속 및 초급속 충전기를 자체적으로 개발 및 생산을 하고 있으며 자체 충전기 내장 PLC 모뎀, 실내형 고효율 급속기, ESS 내장형 초급속 충전기 등의 고도화된 기술 제품군을 보유하고 있다. 이러한 내재화는 하드웨어의 품질과 고장률 관리 및 화재 안전성 확보 측면에서 우위를 제공하고 A/S 대응 속도와 품질 관리 면에서도 경쟁사 대비 높은 신뢰도를 확보하고 있는 상황이다. EVSIS 대표는 인터뷰에서 기존의 충전기 제조업체들은 설치하고 나서 고장이 나면 책임의 소재가 없음을 강조하며 충전 인프라 산업의 본질적인 경쟁력이 단순한 판매 물량이 아닌 신뢰성 있는 하드웨어 품질이라고 명확히 밝혔다. 이는 충전기 제조 없이 운영만을 담당하는 GS 차지비와 자체 제조 없이 외부의 생산품에 의존하는 SK 일렉링크 또는 충전기 제조 역량은 보유하고 있으나 미국 시장에서 반복적인 품질 이슈로 신뢰성에 큰 타격을 입은 SK 시그넷 등과 비교할 때 EVSIS 는 제품의 품질 및 운영 안정성, 서비스, 신뢰성 전반을 자체적으로 통제할 수 있는 수직 계열화된 통합 구조를 통해 일관적인 품질 관리 및 고객 신뢰 확보라는 차별적인 경쟁우위를 확보하고 있다고 볼 수 있다.

둘째, EVSIS 는 충전기의 품질과 기술력뿐만이 아니라 운영 효율성과 서비스 품질의 고도화에도 전략적인 초점을 맞추고 있다. 대표는 인터뷰에서 충전기는 팔고 나서가 진짜 시작이라고 강조하며 고장률 관리와 A/S 고도화, 데이터 기반 예측 유지보수의 중요성을 반복적으로 언급했다. 먼저 전국 단위로 충전기를 설치하는 부분에서도 롯데 계열의 유통 및 물류, 호텔망 등의 기존 인프라들을 적극적으로 활용하여 전력 접근성과 고객 접근성, 수요 예측 가능성이 높은 전략적 거점을 우선적으로 확보하였고 이는 고장률이 낮고 회전율이 높은 운영 구조의 기반이 된다. 또한 자체적으로 개발한 플랫폼 기반 실시간 관제 시스템은 고장 예측 및 선제적인 유지보수를 가능하게 했으며 결론적으로 충전기의 가용률을 실질적으로 높이고 고객들의 불만 및 장애 신고 건수를 현저히 줄이는 결과로 이어지고 있는 상황이다. 여기에 더해 공공망 및 타 민간망과의 로밍 연동 시스템을 적용함으로써 자사 충전기뿐만 아니라 플랫폼 기반의 서비스 연계 범위 또한 확장했다. 이와는 다르게 충전기 설치 수의 확대에만 집중하며 단기간 점유율 확보에는 성공했지만 충전기의 고장 대응 체계의 부재부터 실시간 모니터링 미흡, 플랫폼 연계성 부족 등으로 서비스 품질 이슈가 빈번히 제기되고 있는 타사와 플랫폼 기능 없이 단순 충전기 운영에 머무는 경쟁업체들과는 확연하게 구분이 되는 전략적 접근이라고 볼 수 있다.

마지막 셋째로 EVSIS 는 롯데그룹의 전략적 시너지를 기반으로 기술과 운영, 플랫폼이 유기적으로 연계된 차세대 충전 인프라를 선도하고 있다는 점이다. 대표는 인터뷰에서 롯데는 전국 단위의 물류와 유통, 호텔 인프라를 이미 갖춘 그룹이며 EVSIS 는 이 자산을 그대로 충전 인프라로 재해석해 활용하고 있다고 설명했다. 모두가 알고 있는 EVSIS 의 가장 큰 강점은 바로 롯데그룹이라는 대기업 생태계와의 유기적인 결합이다. 단순한 계열사 지원 수준을 넘어서 롯데 그룹의 유통(롯데마트와 롯데백화점), 물류(롯데글로벌로지스), 호텔망(롯데 호텔) 등의 다양한 자산 인프라를 전기차 충전소 설치 거점으로 전략적으로 활용하고 있으며 이를 통하여 전국 단위의 고품질 충전망을 빠르게 구축하고 있다. 또 최근 롯데의 ESG 경영 기조와 연계된 에너지 전환 전략에 있어 EVSIS 는 태양광 발전부터 ESS 내장형 초급속 충전기, 실내형 고속 충전기, V2G, V2H 기반의 양방향 충전기 등의 친환경적인 미래 지향적 기술들을 그룹 차원의 기술, 운영, 데이터 플랫폼과 통합적으로 나아가고 있다. 이러한 대기업 그룹과 자회사 간의 유기적인 협업 구조는 개별 기업이 단독으로는 감당하기 어려운 기술 실증과 운영 고도화, 데이터 분석 기반 수요 예측까지 빠른 실행과 확장을 가능하게 한다. 이는 충전기 제조를 외주화하고 기술, 운영, 플랫폼이 단절되어 있는 기업들이나 운영과 제조를 구분하여 기술 상용화에 어려움이 있는 경쟁사 및 독립적인 사업 구조로 인해 그룹 차원의 자산 활용이 어려운 채비 등과 비교할 때 EVSIS 는 그룹의 전사적 자산과 전략을 실시간으로 연결하여 비교적 빠른 시간 안에 직접 활용할 수 있다는 점에서 근본적인 구조에서 차별화를 이룬다.

EVSIS 는 이처럼 하드웨어와 운영, 플랫폼이 그룹 차원에서 통합된 체계를 통하여 B2C 와 B2B, B2G 등의 여러 충전 수요를 아우르는 사업의 확장성을 갖추고 있으며 이는 나중에 한국 전기자동차 시장의 캐즘을 돌파할 핵심 경쟁력으로 작용할 것이다.

Ⅵ. 결론 및 시사점

본 사례연구는 국내 전기차 충전 인프라 산업이 캐즘 국면에 진입하면서 수익성, 신뢰성, 운영 효율성 등 복합적 문제에 직면한 시점에 EVSIS 가 어떠한 전략적 접근을 통해 경쟁우위를 구축했는지를 분석하였다. EVSIS 는 제조부터 설치, 운영, 플랫폼으로 이어지는 가치사슬 전체를 내재화하는 수직적 통합 구조를 기반으로 기술의 품질 안정성과 운영 효율성, 고객 경험 중심의 플랫폼 전략, 그룹 생태계 활용 역량을 결합해 짧은 기간 내 시장 선도적 위치를 확보하였다. 이러한 성과는 개별 요소의 성과보다는 내부 자원(RBV)과 재구성 능력(Dynamic Capabilities), 생태계 시너지(Ecosystem Fit)가 체계적으로 통합된 결과로 해석될 수 있다.

먼저 EVSIS 의 경쟁우위는 단일 기술이나 설치 규모가 아닌 내부 자원의 특성에서 출발했는데 오랜 기간 축적된 전력 제어 및 분산 제어 기술, 내재화된 제조 역량, 실시간 관제 시스템은 경쟁사가 단기간에 모방하기 어려운 자산이며 이는 충전기의 고장률을 낮추고 운영의 안정성을 높이는 기반이 되었다. 이러한 자원 기반은 동적 역량 관점에서도 중요한 의미를 가진다. EVSIS 는 sensing 부터 seizing, transforming 으로 이어지는 전략적 과정 속에서 기술의 내재화, 고출력 라인업 확장, 운영 최적화, 플랫폼 고도화 등의 주요 전략들을 시기별로 재배치하며 변화하는 시장 요구에 능동적으로 대응하였다. 이는 단순한 기술 확장이 아닌 자원의 재구성 능력을 보여주는 사례로써 캐즘 단계와 같은 산업 전환기에서 동적 역량이 경쟁우위를 결정하는 핵심 요인임을 시사한다.

또한 EVSIS 의 성장은 그룹 생태계와의 구조적 결합을 통해 더욱 강화되었는데 롯데마트를 비롯한 롯데시네마나 하이마트 등 계열사 기반의 설치 거점 확보와 L-POINT 기반 플랫폼 연동, 그룹 ESG 방향성과 연계된 태양광과 ESS 실증 프로젝트 등은 개별 충전 사업자가 확보하기 어려운 네트워크 효과와 확장 속도를 만들어냈다. 이는 생태계 기반의 전략이 하나하나의 자원보다 조합 방식에서 경쟁우위를 창출한다는 기존의 연구와도 부합한다. 그러나 이러한 생태계 결합은 동시에 특정 계열사의 자산 구조와 전략 방향에 영향을 받는다는 점에서 전략적 제약과 의존성이라는 위험요인을 내포한다는 점도 확인되었다.

더 나아가 본 사례는 전기차 충전 사업의 경쟁력 요소가 기존의 충전기 설치 수 확대에서 운영 및 신뢰성, 데이터 기반 플랫폼으로 전환되고 있음을 명확히 보여준다. EVSIS 는 운영 효율성을 중심으로 가동률 분석, 고객 체류 패턴 기반 설치, 실시간 관제, 고장 예측 등을 정교화했으며 충전 인프라 산업의 경쟁 기준을 재정립하였다. 이는 향후 충전 인프라 산업이 하드웨어 중심 시장에서 데이터와 에너지 관련 서비스 중심의 시장으로 재편될 가능성을 시사하며 EVSIS 의 전략은 이러한 구조적 변화를 선도하는 사례로 기능한다.

본 연구는 EVSIS 의 성장 전략이 가지는 잠재적 위험요인 또한 함께 제시한다. 초기 CAPEX 부담과 초급속 중심 포트폴리오의 수요 변동성, 높은 그룹 계열사 의존성, ESS 및 V2G 와 V2H 등 차세대 기술의 상용화 불확실성 등은 기업이 향후 전략을 설계하는 과정에서 지속적으로 관리해야 할 요소이다. 이처럼 EVSIS 는 전략적 선택을 통해 기회를 창출했지만 동시에 트레이드오프가 존재하며 이는 신흥 기술 시장의 기업이 직면하는 공통 과제라는 점에서 이론적 함의를 갖는다.

종합적으로 EVSIS 사례는 신흥 기술 산업에서 기업이 내부 자원, 동적 역량, 생태계 결합을 어떻게 통합적으로 구성할 때 구조적 제약을 극복하고 지속 가능한 경쟁우위를 구축할 수 있는지를 보여주는 실질적인 사례다. 본 연구는 단순한 성과 요약을 넘어선 전기차 충전 인프라 산업의 전환기 속에서 기업이 어떤 전략적 로드맵을 설계해야 하는지에 대한 방향성을 제시한다. 본 사례는 기술 내재화와 운영 및 플랫폼 통합이 전기차 충전 산업의 캐즘 국면을 돌파하는 데 핵심적 역할을 한다는 점에서 학술적이고 실무적인 시사점을 동시에 제공한다.

Ⅰ. 서론

최근 전 세계적으로 기후 위기 대응을 위한 탄소중립 정책이 가속화되면서 자동차 산업의 패러다임이 내연기관차에서 전기차(EV)로 급격히 전환되고 있다(UNFCCC, 2016). 이러한 변화 속에서 전기차 충전 인프라는 전기차 보급의 핵심 전제 조건이자 새로운 성장 동력으로 주목받고 있다. Electricity(2025a)에 따르면, 국내 전기차 충전 시장은 단순한 설치 및 운영을 넘어 제조, 플랫폼, 유지보수 등 가치사슬 전반이 통합되는 양상을 보이고 있다.

본 연구의 대상인 이브이시스(EVSIS)는 롯데그룹의 계열사로, 전기차 충전기 제조부터 플랫폼 운영까지 아우르는 수직적 통합 전략을 통해 시장 내 경쟁우위를 확보하고 있다. EVSIS(2025a)와 Lotte(2025)의 자료를 종합하면, 이들은 제조 역량을 바탕으로 한 원가 경쟁력과 그룹 내 유통 인프라를 활용한 입지 선점 전략을 동시에 구사하고 있다.

전기차 충전 산업의 구조는 그림 1과 같이 제조, CPO(충전운영), MSP(모빌리티 서비스)로 구분되며, 이브이시스는 이 모든 영역을 통합 관리하고 있다. 이러한 전략적 선택이 실제 기업의 성과와 지속 가능한 경쟁우위로 어떻게 연결되는지 분석할 필요가 있다.

1. 연구의 배경 및 목적

전기차 충전 시장은 초기 정부 주도의 보급 단계에서 민간 주도의 서비스 경쟁 단계로 진입하였다. Barney(1991)의 자원기반관점(RBV)에 따르면, 기업이 지속 가능한 경쟁우위를 확보하기 위해서는 가치 있고(Valuable), 희소하며(Rare), 모방 불가능하고(Inimitable), 조직화된(Organized) 자원을 보유해야 한다. 이브이시스는 초급속 충전 기술이라는 핵심 자원과 롯데멤버스 등 그룹 자원을 연계하여 차별화를 시도하고 있다(Hankyung, 2025).

본 연구의 목적은 다음과 같다.

전기차 충전 인프라 산업의 현황과 주요 경쟁 요인을 분석한다.

이브이시스의 수직적 통합 사례를 통해 제조와 서비스의 결합 모델을 고찰한다.

자원기반관점과 동적 역량 이론(Teece et al., 1997)을 바탕으로 이브이시스의 경쟁우위 원천을 규명한다.

특히 표 1

Table 1 국내 주요 전기차 충전 사업자 비교

| 구분 | 이브이시스(EVSIS) | A사 | B사 |

|---|---|---|---|

| 주요 역량 | 제조 + 운영 + 플랫폼 | 운영 중심 | 제조 중심 |

| 강점 | 그룹 유통망 활용 | 다양한 제휴처 | 기술 특허 |

| 전략 방향 | 수직적 통합 | 네트워크 확장 | B2B 공급 |

1. Synopsis

EVSIS 는 대한민국 전기차 충전 인프라 시장에서 후발주자로 출발하였으나 롯데그룹 편입 이후 단기간 내에 업계 매출 1위로 도약한 기업이다. 국내 전기차 충전 시장은 전기차 확산에 따라 충전기 보급이 빠르게 확대되었으나 잦은 충전기의 고장이나 화재의 위험, 파편화된 결제 시스템, 지연되는 A/S 등으로 인해 사용자들의 충전 실패 경험이 빈번하게 발생하며 산업 전반적인 신뢰가 저하된 상황이었다. 이러한 환경 속에서 다수의 사업자는 외주 기반의 충전기 설치 및 운영 모델을 통해 단기적인 확장 속도를 추구하였으나 이 과정에서 충전기 품질의 일관성, 고객 경험, 운영 안정성 확보 부분에 한계가 드러났다.

EVSIS 는 전통적인 분절형 사업 모델과는 달리 제조부터 설치, 운영, 유지보수, 고객지원까지 충전 인프라 전반을 내재화하는 수직적 통합 전략을 통해 품질과 운영 효율을 동시 추구하였다. 더불어 롯데그룹의 유통, 물류, 호텔, 리테일 자산 등을 활용하여 고가치의 입지를 선점하고 그룹 내의 데이터, 결제 인프라와 연계하여 시장 신뢰 회복과 안정적인 이용자 기반 확보에 성공하였다. 다만 자원기반 관점(Resource-Based View, RBV)과 동적 역량(Dynamic Capabilities) 관점에서 볼 때 EVSIS 의 전략은 높은 초기 투자 비용 및 운영 부담과 기술 고도화에 따른 지속적 자본 투입 요구 등 구조적 도전 요인을 내포한다. 또한 외부 에너지 생태계와의 협력 체계가 초기 단계에 있으며 시장 성장 속도의 둔화, 요금 규제, 전력망 제약 등 산업 구조적 불확실성도 존재한다.

이에 본 사례연구는 VRIO 분석과 교차수준 적합성(Cross-level Fit)을 기반으로 EVSIS 의 경쟁력 요소를 진단하고 동적 역량 프레임워크를 활용하여 EVSIS 의 전략 변화 과정을 논의한다. 나아가 EVSIS 가 수직적 통합 기반의 충전 운영 기업을 넘어 스마트 에너지 플랫폼 기업으로 전환하기 위해 해결해야 할 과제를 고찰한다. 본 사례는 신흥 기술 산업에서 자원 통합, 조직학습, 생태계 연계 전략을 바탕으로 지속 가능한 경쟁우위를 확보하는 방식을 이해하는 데 교육적 의의를 갖는다.

2. Teaching Point

-

신흥 기술 산업에서의 자원 통합과 경쟁우위 분석: Resource-Based View(RBV) & VRIO Framework

-

환경 변화 대응력 및 조직 학습 체계 이해: Dynamic Capabilities Perspective (동적 역량 관점)

-

전기차 충전 인프라 시장 구조 및 사업모델 비교: Vertical Integration vs. Fragmented Operation

3. Learning Objectives

본 사례를 통해 다음의 학습성과를 달성한다.

-

RBV 와 VRIO 및 Dynamic Capabilities 를 EVSIS 사례에 적용하여 기업의 핵심 자원과 경쟁우위 원천, 감지-포착-재구성 메커니즘을 체계적으로 설명할 수 있다.

-

수직적 통합 전략과 분절적 운영 모델을 비교하여 EVSIS 의 자원 통합 방식과 각 전략적 의사결정(제조 내재화, 거점 운영, 플랫폼 구축)의 장단점과 위험요인을 균형 있게 평가할 수 있다.

-

전기차 산업의 ‘캐즘(Chasm)’ 상황과 구조적인 제약(충전 실패, 신뢰도 문제 등)을 분석하고 EVSIS 의 전략이 이러한 구조적 문제 해결에 어떻게 기여했는지 전략적 관점에서 해석할 수 있다.

-

향후 EV 인프라 기업의 성장 전략을 설계하기 위해 ESS 와 V2G, 데이터 기반 플랫폼 등 차세대 기술의 전략적 의미와 비즈니스 모델의 전환 가능성을 실무적으로 평가하고 개선안을 제시할 수 있다.

4. Assignment Question

-

Resource-Based View(RBV)와 VRIO 프레임워크를 바탕으로 EVSIS 가 전기차 충전 인프라 시장에서 경쟁우위를 확보할 수 있었던 핵심 자원을 분석하고 롯데그룹 편입이 이러한 자원 활용에 어떠한 영향을 미쳤는지 논의하시오.

-

Dynamic Capabilities Perspective(동적 역량 관점)를 활용하여 EVSIS 가 시장 환경 변화 속에서 기회를 탐지(Sensing)하고 포착(Seizing)하며 자원을 재구성(Reconfiguring)한 전략적 과정을 분석하시오.

-

EVSIS 가 선택한 수직적 통합(Vertical Integration) 전략이 외주 기반의 분절 운영(Fragmented Operation) 방식 대비 가지는 장단점을 설명하고 국내 충전 인프라 시장이 직면한 신뢰 문제(충전 실패, 유지보수 불가, CS 지연 등)를 고려할 때 EVSIS 의 전략이 왜 유효했는지 논의하시오.

-

EVSIS 가 장기적으로 시장 리더십을 유지하기 위해 ESS 와 V2G, 구독형 충전 서비스 등 에너지 전환과 기술 변화에 어떻게 대응해야 하는지 검토하고 향후 글로벌 확장 및 서비스 다각화를 위한 전략적 시사점을 제시하시오.

5. Analysis

1. Resource-Based View(RBV)와 VRIO 프레임워크를 바탕으로 EVSIS 가 전기차 충전 인프라 시장에서 경쟁우위를 확보할 수 있었던 핵심 자원 을 분석하고 롯데그룹 편입이 이러한 자원 활용에 어떠한 영향을 미쳤는지 논의하시오.

자원기반관점(Resource-Based View, RBV)에 따르면 기업이 보유한 자원은 전략 수립 및 성과 창출의 핵심 요소이며 특허 기술이나 운영 노하우, 브랜드, 인적 자원, 물리적 인프라 등 다양한 형태로 존재한다(Barney, 1991). 이러한 자원은 가치(Value), 희소성(Rarity), 모방불가능성(Inimitability), 조직화(Organization) 측면에서 우월할 때 지속 가능한 경쟁우위를 제공하는데 이는 VRIO 프레임워크로 정리된다(Barney & Hesterly, 2020).

특히 기술, 인프라 산업에서는 개별 자원 자체보다 자원의 결합 방식과 조직적 활용 능력이 경쟁우위를 좌우한다. 단순한 설치와 보급의 경쟁을 넘어 고객 경험과 서비스 품질을 좌우하는 운영 역량, 기술 통합, 데이터 기반 관리능력이 기업 성과의 핵심 요인으로 작용하는 것이다. 이러한 관점에서 신흥 전기차 충전 인프라 시장은 급격한 전환기와 품질 불확실성을 특징으로 하며, 이는 RBV 가 강조하는 자원 통합·조정 역량의 중요성을 더욱 부각시킨다. 이러한 EVSIS 사례는 RBV 가 실제 현장에서 작동하는 모습을 선명하게 보여준다.

EVSIS 는 시장 후발주자임에도 불구하고 충전기 제조부터 설치, 운영, 유지보수까지 전 밸류체인을 통합한 운영 모델을 구축하였다. 이는 단순 설비 제공 사업자가 아닌 기술, 인프라, 운영 지능을 내재화한 서비스 기반 기술기업(Service-based Tech Operator)로 진화한 모델이라 평가할 수 있다. 특히 EVSIS 경쟁력의 핵심에는 옛 중앙제어의 기술 자산과 엔지니어링 역량이 있다. 중앙제어는 초기 국내 공공 충전 인프라 구축의 주요 공급사로서 충전기 하드웨어 기술, 현장 설치 경험, 유지보수 노하우, 관제 시스템 초기 기술 등 축적된 산업 학습효과와 기술적 특이성을 보유한 기업이었다. EVSIS 는 그룹 편입과 동시에 중앙제어를 흡수 통합함으로써 단순 구매나 외주 방식으로는 확보할 수 없는 탐색, 개발, 유지보수 지식 및 설비 통합 능력을 내재화하였다. 동시에 EVSIS 는 롯데그룹의 전국 거점 입지(마트, 백화점, 호텔 등), 브랜드 신뢰도, 디지털 역량(롯데이노베이트), 고객 접점 네트워크를 전략적으로 결합하였다. 이러한 그룹 자원은 후발 기업이 단기간 내 확보하기 어려우며 단순 자본투자 이상의 생태계 기반 경쟁우위를 만들어냈다. 즉 EVSIS 의 VRIO 자원은 개별 자원이 아니라 중앙제어의 기술 인프라와 롯데의 유통 및 브랜드 자원, 조직적 통합 역량이 모두 결합한 형태로 자원이 아닌 시스템이 경쟁우위의 원천이다.

결국 EVSIS 의 급속한 성장은 단순히 충전기 설치 경쟁이 아닌 신뢰 가능한 충전 경험이라는 고객 가치 중심 전략과 이를 뒷받침하는 기술 내재화, 운영 통합, 그룹 시너지, 생태계 자원 결합의 결과로 볼 수 있다. 이러한 구조는 RBV 가 강조하는 VRIO 기반 자원 묶음과 조직화된 활용력이 실제 시장에서 어떻게 지속 가능한 경쟁우위로 전환되는지 보여주는 대표적 사례다.

2. Dynamic Capabilities Perspective(동적 역량 관점)를 활용하여 EVSIS 가 시장 환경 변화 속에서 기회를 탐지(Sensing)하고 포착(Seizing)하며 자원을 재구성(Reconfiguring)한 전략적 과정을 분석하시오.

Dynamic Capabilities Perspective(동적 역량 관점)는 급변하는 환경 속에서 기업이 지속적으로 경쟁우위를 유지하고 창출하기 위해 필요한 핵심 관점을 제시한다. 자원기반관점(RBV)이 기업 내부의 자원 보유 여부에 초점을 둔다면 동적 역량 관점은 그러한 자원을 환경 변화에 맞게 탐지 및 조정, 재배치하는 능력에 주목한다(Teece, Pisano, & Shuen, 1997).

1997). 즉 경쟁우위는 특정 시점에 보유한 자원 자체에서 비롯되는 것이 아니라 변화하는 시장 조건 속에서 기업이 자원을 어떻게 진화 및 재구성을 하느냐에 따라 지속적으로 형성된다는 것이다.

Teece(2007)에 따르면 동적 역량은 크게 세 가지 구성 요소로 나눌 수 있다. 첫째, Sensing(기회 및 위협 탐지)는 기술 변화와 소비자 요구 변화, 경쟁 구도의 재편 등 외부 환경 변화를 감지하고 의미를 해석하는 능력이다. 이는 단순한 정보 수집을 넘어 시장의 표면적 지표 뒤에 숨은 구조적 변화의 방향성을 파악하는 활동까지 포함한다. 둘째, Seizing(기회 포착)은 탐지된 기회를 상업적 가치로 연결시키기 위한 전략과 자원 배분을 실행하는 단계로 신기술의 도입, 비즈니스 모델 설계, 조직 역량 동원 등이 포함된다. 셋째, Reconfiguring(자원 및 역량 재구성)은 환경 변화에 대응하여 기존 자원과 역량을 재배치하고 조직의 구조를 전환하며 운영 방식을 혁신하는 과정이다. 이는 새로운 기회에 대응하기 위한 단발적인 조치가 아니라 지속적인 조직 학습과 능력 축적의 결과이기도 하다 (Heo, M, 2018).

전기차 충전 인프라 산업은 초창기 ‘양적 공급 확대’가 중심이었으나 충전기의 품질이나 기술 신뢰도, 사용자 경험 등이 핵심 경쟁 요소로 부상하며 질적 전환기의 구조적 변동을 맞이하고 있었다. 다수 사업자가 보조금 기반 확장 전략에 집중했던 시기에 EVSIS 는 단순 설치 수 경쟁이 아니라 신뢰 가능한 충전 경험이 향후 시장 경쟁의 중심이 될 것임을 선제적으로 인식하였다. 이는 동적 역량 관점에서 EVSIS 가 수행한 환경 변화 감지(Sensing) 활동의 결과라 할 수 있다. Sensing 단계에서 EVSIS 는 고장률, 서비스 불만, 결제 및 관제 시스템의 파편화 등 시장 구조적 문제를 파악하고 충전기의 개수가 아니라 충전 품질과 운영 안정성이 사용자 가치를 결정하는 핵심 요인임을 감지하였다. 이어 Seizing 단계에서 EVSIS 는 롯데그룹 계열사로 편입된 이후 중앙제어의 충전기 제조, 엔지니어링 역량을 흡수하고 롯데의 부동산 네트워크와 디지털 자산을 결합하여 충전기 제조, 설치, 운영, 유지보수 전 과정의 수직 통합 시스템을 구축하였다. 이는 시장 기회를 기술적이고 조직적 자원들의 결합을 통해 구체적 경쟁우위로 전환한 경우이다. 마지막으로 Reconfiguring 단계에서 EVSIS 는 충전기의 숫자가 기하급수적으로 증가함에 따라 유지보수 모델의 효율성 개선 및 예측 정비 시스템 구축, ESS 및 V2G 와 같은 에너지 인프라 연계, 외부 기술 파트너십 확대 등 자원과 역량의 재구성을 추진하고 있다. 이러한 활동은 초기 성공 방식에 정체되지 않고 그동안 축적된 운영 경험과 데이터를 기반으로 조직 역량을 지속적으로 진화시키고 있음을 보여준다. 결과적으로 EVSIS 는 동적 역량 관점에서 볼 때, 단순한 후발주자가 아니라 시장 변화의 방향성을 정확히 해석하고 핵심 자원을 내재화하며 지속적인 운영 혁신을 수행하였다.

3. EVSIS 가 선택한 수직적 통합(Vertical Integration) 전략이 외주 기반의 분절 운영(Fragmented Operation) 방식 대비 가지는 장단점을 설명하고 국내 충전 인프라 시장이 직면한 신뢰 문제(충전 실패, 유지보수 불가, CS 지연 등)를 고려할 때 EVSIS 의 전략이 왜 유효했는지 논의하시오.

수직적 통합(Vertical Integration)은 기업이 가치사슬의 여러 단계를 내부화하여 제품이나 서비스의 생산 및 운영 과정을 직접 통제하는 전략을 의미한다 (Porter, 1985). 반대로 분절 운영(Fragmented Operation)은 제조부터 설치, 운영, 관제, AS 를 별도 외부업체에 위탁하는 방식으로 단기적 비용 효율성 및 시장 진입 속도를 높이는 데 유리하다. 일반적으로 기술, 인프라 기반 산업에서 수직 통합은 초기 비용 부담이 크고 조직 복잡성을 증가시키지만 품질의 일관성 및 정보 통제, 서비스 협응 측면에서 우월 한 성과를 창출할 수 있는 것으로 알려져 있다 (Stigler, 1951).

따라서 어떠한 전략이 적합한가는 산업의 구조적 특성 및 경쟁 환경에 의해 결정된다. 국내 전기차 충전 인프라 시장은 초기에 급격한 공급 확대가 이루어졌으나 보조금 중심의 설치 경쟁과 외주 기반 운영 모델이 남발되면서 품질의 불확실성이 누적되었다. 충전기의 고장과 고장 이후 장기간 방치, 유지보수 인력 부재, 결제 오류 및 고객 서비스 지연 등은 사용자 경험을 심각하게 저하시켰으며 이는 사용자들이 “충전기는 많지만 안 되는 충전기”라는 인식과 함께 충전 실패 경험의 누적으로 이어졌다. 즉, 한국 시장은 설치 수 확대가 아닌 “신뢰”가 경쟁의 핵심 요소로 전환되기 시작한 상황이었다. 이러한 환경 속에서 EVSIS 는 충전기 제조부터 설치, 운영, 관제 플랫폼, CS, 유지보수에 이르는 전 과정을 내재화하는 수직적 통합 모델을 선택하였다. 기존 다수 사업자가 외부 제조사 장비를 조달하고 별도의 시공사, 관제업체, AS 업체에 의존하는 분절 모델을 채택한 것과 대비된다. 수직적 통합은 단기적으로 높은 고정비와 전문 인력 확보 부담, 조직 구축 비용이 요구되지만 기술과 운영, 고객접점으로 이어지는 전체 경로에서 품질과 책임을 단일체계로 관리할 수 있다는 점에서 구조적 이점을 가진다. 특히 EV 충전 인프라와 같이 실시간 운영 안정성과 장애 대응 속도가 고객 경험을 결정하는 산업에서는 시스템 통합 능력이 곧 경쟁력으로 작용한다.

EVSIS 의 수직 통합 전략은 세 가지 측면에서 분절 운영 방식 대비 우월하다.

첫째, 품질 통제측면에서 EVSIS 는 충전기 고장률 관리, 펌웨어 업데이트, 장비 간 호환성 문제를 신속히 해결할 수 있는 체계를 확보하였다. 반면 외주 기반 구조에서는 제조사, 운영사, 관제사의 이해관계 충돌로 인해 문제 원인 파악 및 대응이 지연될 수 있다.

둘째, 책임 일원화 측면에서 EVSIS 는 고장 발생 시 단일 채널에서 문제 해결이 가능하며 이는 고객 신뢰를 빠르게 축적하는 기반이 되었다. 반대로 다층적 외주 구조에서는 책임 소재가 불명확하다는 부분이 있다.

셋째, 데이터 통합 및 학습효과 측면에서 EVSIS 는 충전기 장비의 성능 및 사용 패턴, 고장 빈도 등의 통합 데이터를 확보하여 예측 정비 및 운영 최적화를 추진할 수 있었다. 외주형 경쟁사들은 데이터 접근이 제한되고 운영 개선 속도 또한 느린 편에 속한다.

이와 같은 통합 기반 역량은 단순히 효율성 차원이 아니라 충전 실패의 감소, 서비스 일관성, 빠른 현장 대응이라는 사용자 경험 기반의 해자(moat)를 형성하였다. 즉 EVSIS 의 전략은 단기 비용 우위가 아닌 신뢰 구축과 품질 차별화라는 장기 경쟁 논리에 기반하였다. 초기 시장이 양적 팽창 중심이었다면 외주형 모델이 적절할 수 있었으나 전기차 충전기 시장이 “안 되는 충전기” 문제를 겪으며 품질 중심으로 전환하던 시점에 EVSIS 의 수직 통합 선택은 전략적 정합성이 높은 결정이었다. 결과적으로 EVSIS 는 후발 주자임에도 불구하고 단기간에 업계 신뢰도를 확보하고 할 수 있었다. 이는 단순히 신흥 인프라 산업에서 수직 통합이 단순한 비용 구조 전략이 아닌 시스템 신뢰를 구축하고 시장 기준을 재정의하는 전략적 선택이 될 수 있음을 보여준다. 충전 인프라 시장이 품질 경쟁으로 이동하는 변곡점에서 EVSIS 는 수직 통합을 통해 운영 복원력과 사용자 신뢰를 확보하였으며 이는 향후 에너지 플랫폼 확장 및 서비스 다각화 과정에서도 중요한 토대가 될 것으로 판단된다.

4. EVSIS 가 장기적으로 시장 리더십을 유지하기 위해 ESS 와 V2G, 구독형 충전 서비스 등 에너지 전환과 기술 변화에 어떻게 대응해야 하는지 검토하고 향후 글로벌 확장 및 서비스 다각화를 위한 전략적 시사점을 제시하시오.

전기차 충전 산업은 초기의 단순 충전 인프라 구축 단계를 넘어 에너지 운영 시스템 생태계 경쟁으로 전환되고 있다. 특히 ESS(Energy Storage System), V2G(Vehicle-to-Grid), 구독형 충전 서비스, 예측 정비 기반 운영체제 등은 향후 충전 기업의 경쟁력을 좌우할 핵심 축으로 부상하고 있다. EVSIS 가 국내 시장에서 구축한 수직적 통합 기반의 운영 역량은 이러한 구조적 전환 과정에서 핵심적인 전략적 우위를 제공할 수 있다.

우선 ESS 및 V2G 기술은 충전 사업자가 단순한 ‘전기 공급 인프라’ 역할을 넘어 전력망 안정화 및 수요반응 자원으로 기능할 수 있게 한다. 향후 재생에너지 확대와 전력 수요 피크 증가가 예상되는 상황에서 충전 인프라는 지역 기반 에너지 허브로 진화할 가능성이 높다. EVSIS 는 이미 전국 단위의 충전 네트워크 및 관제 시스템을 보유하고 있어 ESS 통합 운영 및 EV 배터리 그리드 연계를 통한 전력거래 모델 실행 기반을 확보할 수 있다. 이는 단순 충전 수익을 넘어 전력 서비스 매출 및 플랫폼 수익 창출로 사업 구조를 다각화하는 전략적 기회로 기능한다. 또한 충전 서비스의 구독형 전환은 비용 구조 안정화와 고객 락인 효과를 강화할 수 있다. 통합 운영 모델을 기반으로 한 높은 가동률과 서비스 품질은 구독형 상품의 신뢰 기반을 제공하며 EVSIS 앱 및 데이터 시스템을 활용한 사용자 기반 확대 및 충성도 제고 전략과 결합될 수 있다. 이러한 전략은 미국 및 유럽에서 확산되는 EV 충전 구독형 모델과 방향성이 일치하며 국내 선도 기업으로서의 ‘서비스 표준화’ 효과를 기대할 수 있다.

글로벌 경쟁 구도 측면에서도 EVSIS 의 전략적 포지셔닝은 주목할 만하다. 최근 미국 DCFC 시장에서는 레거시 충전기 교체 수요가 본격화되며 신뢰 기반 고속 충전 솔루션에 대한 수요가 급격히 확대되고 있다(Figure 7 참조). Electrify America 의 대규모 SK Signet 장비 교체 사례는 충전 인프라 시장이 단순 설치 경쟁에서 벗어나 가동률과 내구성, 운영 품질 중심의 성숙기로 진입했음을 보여준다. 마지막으로 EVSIS 는 데이터 기반 예측정비, AI 기반 고장 대응, 로드 사이징 기반 설비 배치 최적화 등 운영 알고리즘 고도화를 통해 지속적 경쟁우위를 구축해야 한다. 특히 자체 개발 PLC 기반 장비 제어, 데이터 수집, OTA 업데이트 역량은 Plug-and-Charge(PnC) 및 V2G 확장 등 향후 서비스 고도화에 중요한 기반이 될 것이다(Figure 5 참조). 충전 인프라의 품질과 신뢰성이 핵심 경쟁 변수가 되는 시장 특성상 운영 역량은 단순히 기술 혁신보다 장기적으로 모방하기 어려운 구조로 작용할 것이다. 더불어 북미 및 아시아 지역 완성차 기업, 에너지 회사, 상업 부동산 사업자와의 전략적 제휴를 통해 EVSIS 모델을 글로벌 시장에서 반복 가능하게 하는 ‘운영 기술 수출’ 모델을 확립할 필요가 있다.